Hvorfor du bør sammenlign forbrukslån 2025 før du søker

Du kan spare titusener på å bruke fem minutter ekstra

Men de fleste søker fortsatt i én bank og godtar første tilbud

Å sammenlign forbrukslån 2025 handler ikke om å lese 20 nettsider

Det handler om å få alle tilbud på bordet – samtidig

Og velge det som koster minst

Derfor må du sammenligne

-

Banker har helt forskjellige renter

-

Gebyrer varierer voldsomt

-

Noen banker takler høy risiko, andre sier nei med en gang

-

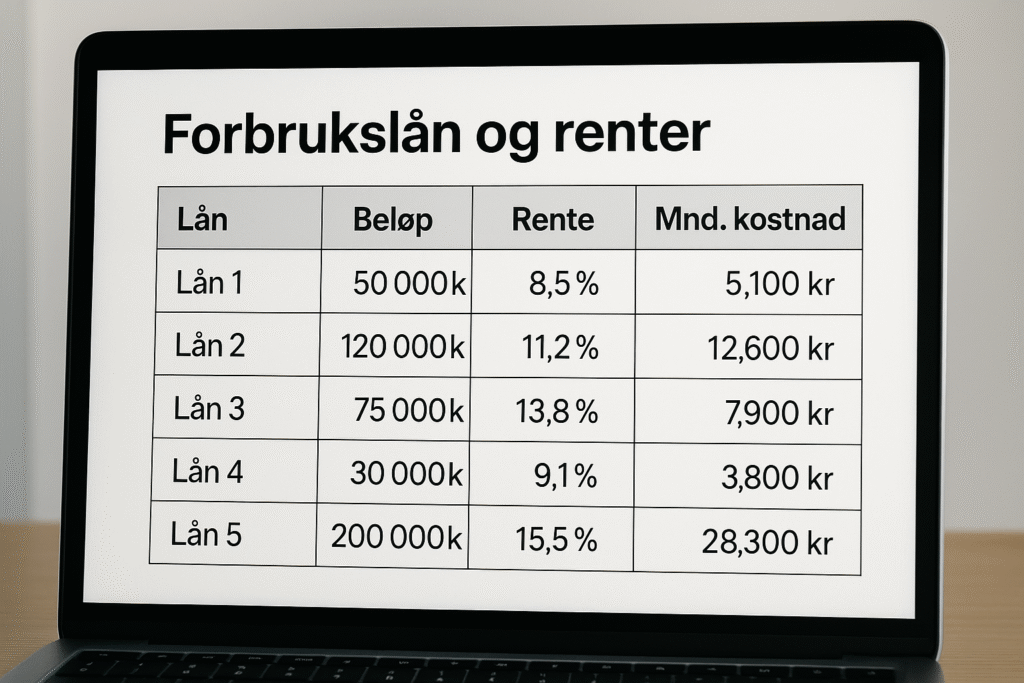

Totalkostnaden kan være 20–50 000 kroner høyere i én bank enn en annen – for samme lån

Hva skjer hvis du ikke sammenligner?

-

Du betaler for høy rente

-

Du ser ikke gebyrer før etter du har signert

-

Du kan bli bundet til dårlige vilkår

-

Du mister muligheten til å prute

-

Du får kanskje ikke det beste lånet du kunne fått

Eksempel:

Du søker 200 000 over 5 år

Effektiv rente i Bank A: 10,5 % → Totalt: 257 000

Effektiv rente i Bank B: 13,9 % → Totalt: 282 000

Du betaler 25 000 mer – for nøyaktig samme lån

Hva bør du sammenligne?

1. Effektiv rente

Alt inkludert – renter, gebyrer, kostnader

Det viktigste tallet

2. Totalkostnad

Hva lånet koster deg totalt

Ikke se deg blind på månedlig beløp

3. Gebyrer

-

Etableringsgebyr

-

Termingebyr

-

Administrasjonskostnader

Alt dette øker totalkostnaden

4. Nedbetalingstid

Kortere tid = lavere totalkostnad

Men høyere månedlig sum

5. Fleksibilitet

-

Kan du endre løpetid underveis?

-

Kan du betale inn ekstra?

-

Er det gebyr for å innfri tidlig?

6. Utbetalingstid

Trenger du pengene raskt?

Noen banker bruker timer – andre flere dager

Hvor finner du sammenligningen?

Ikke gjør det manuelt

Bruk låneformidlere:

-

Lendo.no

-

Sambla.no

-

AxoFinans.no

-

Zen Finans

-

Uno Finans

Fordeler:

-

Én søknad = mange banker

-

Tilbud på under én time

-

Ingen forpliktelse

-

Du velger selv om du vil takke ja

Hvordan sammenlign forbrukslån 2025 på riktig måte

-

Start med å bruke lånekalkulator

Finn ut hvor mye du faktisk trenger

Ikke lån mer “for sikkerhets skyld” -

Bruk én låneagent – ikke flere

Søker du mange steder selv, påvirker det kredittscoren din

Bruk én tjeneste som henter tilbud fra 10–20 banker samtidig -

Se på totalbeløp, ikke bare rente

En lav rente med høye gebyrer er fortsatt dyrt -

Ikke velg første tilbud

Sammenlign alle

Les vilkår -

Sjekk lønnsomhet ved ulike løpetider

Prøv 3 år, 5 år, 7 år

Se hva som gir best balanse mellom månedlig beløp og totalkostnad

Hva styrer hvilken rente du får?

Du ser “fra 6,9 %” i annonsen

Men det er ikke sikkert du får det

Dette vurderes:

-

Inntekt

-

Gjeldsgrad

-

Betalingshistorikk

-

Kredittscore

-

Alder

-

Jobbtype

-

Sivilstatus

Jo bedre økonomi = lavere rente

Dårlig score = høy rente eller avslag

Hvor mye kan du spare?

Eksempel – refinansiering:

Du har smålån og kredittkort på 220 000

Betaler 17 % effektiv rente

Totalkostnad: 313 000 over 5 år

Du sammenligner og får nytt tilbud: 9,5 % rente

Totalkostnad: 257 000

Du sparer 56 000 kroner

For samme beløp, samme nedbetalingstid

Det er poenget med å sammenlign forbrukslån 2025

Hvor lang tid tar det?

-

Søknad: 3–5 minutter

-

Svar: Ofte innen 1 time

-

Sammenligning: 10–15 minutter

-

Signering: Med BankID

-

Utbetaling: Samme dag eller neste dag

På under én arbeidsdag kan du spare titusener

Det er ingen grunn til å ikke gjøre det

Når bør du IKKE søke forbrukslån?

-

Du vet ikke hvorfor du låner

-

Du har ingen plan for tilbakebetaling

-

Du har betalingsanmerkning

-

Du har inkasso

-

Du mangler inntekt

-

Du søker for å dekke annen gjeld

Da hjelper det ikke å sammenligne

Du må fikse økonomien først

Slik unngår du å bli lurt

-

Les alt med liten skrift

-

Ikke stol blindt på “fra 6,9 %”

-

Unngå skjulte forsikringer i lånet

-

Se etter høye etableringsgebyrer

-

Sjekk om gebyrene er fast eller prosent

Spør deg selv: Hva er totalprisen for pengene jeg låner?

Det er eneste som betyr noe

Oppsummert

Slik sammenlign forbrukslån 2025 best mulig:

-

Bruk én låneformidler

-

Sjekk effektiv rente, ikke bare nominell

-

Regn på totalkostnad

-

Se gebyrer og vilkår

-

Ikke godta første tilbud

-

Velg lån som passer økonomien din

Sparer du ikke penger – har du gjort det feil