Låne penger med betalingsanmerkning i 2025: Ja, det er mulig

Du har en anmerkning.

Bankene sier nei.

Du tror det er kjørt.

Men sannheten?

Det finnes muligheter.

Å låne penger med betalingsanmerkning i 2025 er vanskelig, men ikke umulig.

Du må bare vite hvem som faktisk vurderer søknaden din – og hva de krever.

Disse aktørene vurderer søknaden din – og dette krever de

De store bankene? Nei.

DNB, Nordea, Sparebank1, Sbanken – de avslår automatisk.

Men spesialbanker og finanshus ser på hele bildet.

Banker og aktører som kan gi lån

✅ Bluestep Bank

– Spesialister på boliglån og refinansiering med anmerkning

– Krever pant i bolig

– Høyere rente, men mulig

✅ Svea Finans

– Tilbyr refinansiering med sikkerhet

– Kan rydde opp inkasso og samle gjeld

– Ikke billig, men fungerer

✅ MyLoan, Lendo, Axo Finans

– Låneformidlere som sender søknaden din til spesialbanker

– Øker sjansen for å finne en som sier ja

✅ Private långivere

– Finnes, men risikabelt

– Ofte svart eller med skyhøye renter

– Ikke anbefalt med mindre du har kontrakt og garanti

Hva disse aktørene krever

-

Fast inntekt: lønn, trygd, AAP eller pensjon

-

Sikkerhet i bolig: de fleste vil ha pant for å ta risikoen

-

Egenkapital eller kausjonist: for boliglån

-

Dokumentasjon: skattemelding, lønnsslipper, gjeldsoversikt

-

Plan for opprydding: de vil se at du faktisk kan håndtere lånet

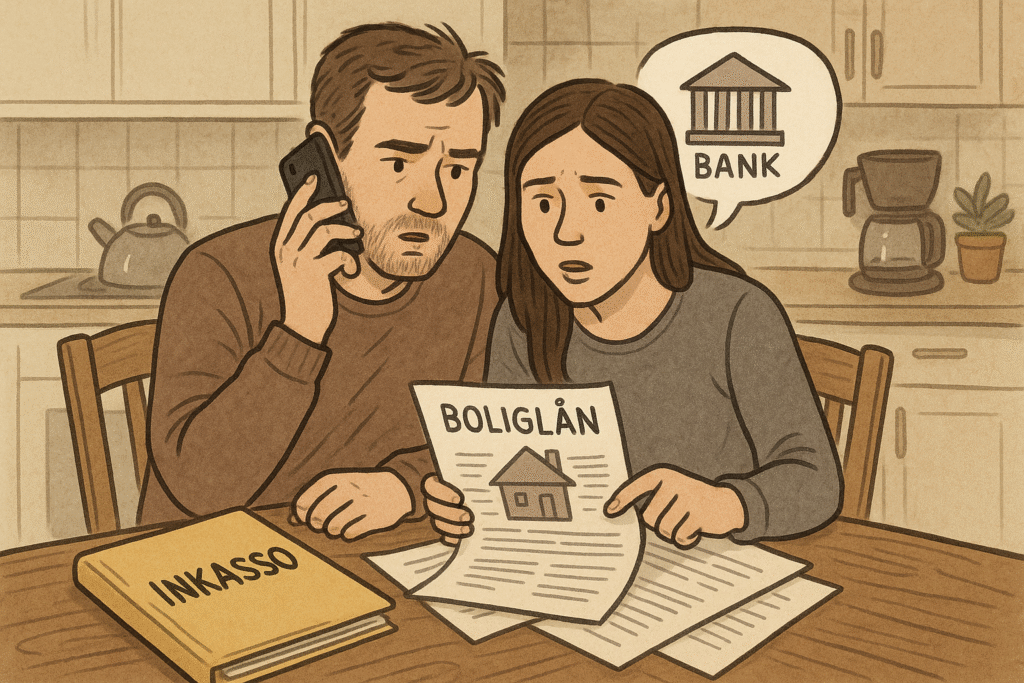

Ingen gir deg forbrukslån uten sikkerhet hvis du har aktiv betalingsanmerkning.

Det er bolig eller kausjonist som gjelder.

Hvordan låne penger med betalingsanmerkning i praksis

-

Rydd opp i småkrav først

Betal ut minst mulig beløp → få én anmerkning slettet → bedre sjanser -

Samle dokumentasjon

– Gjeldsregisteret

– Skatteoppgjør

– Lønnsslipper

– Avtaler fra inkasso -

Søk via formidler, ikke direkte

Én søknad → mange banker → økt sjanse

Unngå å sende 10 søknader selv (ødelegger scoren din) -

Vær realistisk

Du får ikke lav rente.

Du får ikke høy kredittgrense.

Men du kan få en start. -

Refinansier senere

Når anmerkningen slettes, kan du flytte lånet til en normal bank med lavere rente.

Eksempel: Låne penger med betalingsanmerkning

Utgangspunkt:

-

Inntekt: 450 000 kr

-

Boligverdi: 3,2 mill.

-

Restgjeld: 2,4 mill.

-

Inkasso: 80 000 kr (betalingsanmerkning aktiv)

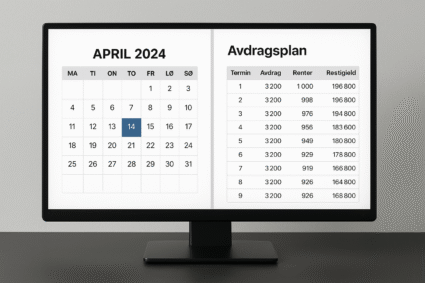

Mulig løsning via Bluestep:

-

Refinansiering av 80 000 kr inn i boliglånet

-

Ny belåning: 2,48 mill.

-

Rente: 7,2 %

-

Du blir kvitt inkasso og anmerkning

Kostbart i starten.

Men du får rydda opp – og kan senere flytte lånet til bank med 4–5 % rente.

Når bør du droppe å låne penger med betalingsanmerkning?

❌ Hvis du ikke har bolig eller kausjonist

❌ Hvis du mangler fast inntekt

❌ Hvis du bare vil ha mer forbruk

❌ Hvis du tror dette er “gratis penger”

Da blir du bare dypere i dritten.

Hva jeg ville gjort akkurat nå

-

Logg inn på gjeldsregisteret.no → hent oversikt

-

Sjekk hvilke inkassoer som gir anmerkning

-

Betal ned småkrav for å rydde vekk noen

-

Samle dokumentasjon på inntekt og bolig

-

Søk via Lendo, Axo eller direkte hos Bluestep/Svea

-

Bruk lånet til å fjerne anmerkningen

-

Hold deg til planen → refinansier til lavere rente når du er ryddet opp

Låne penger med betalingsanmerkning i 2025 = mulig, men dyrt

Det er ingen snarvei.

Det er ingen banker som “ser bort fra anmerkning”.

Men noen gir deg en sjanse – hvis du stiller sikkerhet og viser kontroll.

Låne penger med betalingsanmerkning er starten på en ryddeprosess.

Ikke løsningen alene.

Men det kan være nok til at du får økonomien tilbake på sporet.