Samlelån kan spare deg tusenlapper – slik fungerer samlelån 2025

Du sitter med flere smålån.

Kredittkort.

Delbetalinger.

Rentene løper, og pengene renner ut.

Løsninga? Samlelån 2025.

Du slår sammen alt – og kutter kostnadene brutalt.

Her er hvordan det funker – og hvordan du gjør det riktig.

Hva er samlelån 2025?

Samlelån 2025 betyr at du slår sammen flere dyre lån til ett nytt lån.

Én månedlig betaling.

Én rente.

Full oversikt.

Du kan spare tusenlapper hver måned.

Hvis du gjør det riktig.

Typiske lån folk samler:

-

Kredittkort

-

Smålån

-

Forbrukslån

-

Fakturakjøp

-

Delbetaling på nett

-

Gammelt inkassokrav

Hvorfor samlelån 2025 funker for mange

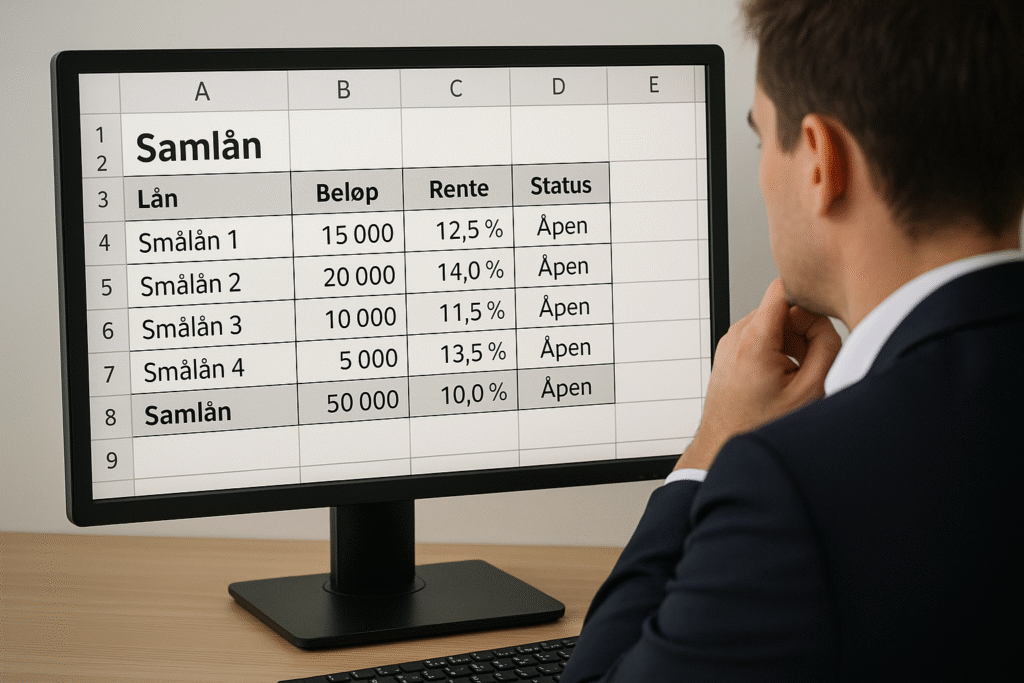

La oss si du har dette:

-

Kredittkort 1: 35 000 kr – rente 24 %

-

Kredittkort 2: 20 000 kr – rente 27 %

-

Forbrukslån: 40 000 kr – rente 19 %

-

Totalt: 95 000 kr – snittrente over 23 %

Med samlelån 2025 på 95 000 kr til 13 % effektiv rente?

Du sparer over 12 000 kr i året bare i rente.

Og:

-

Du slipper 3 forfallsdatoer

-

Du slipper purringer

-

Du får bedre kontroll

-

Og kredittscoren din øker over tid

Slik fungerer samlelån 2025 i praksis

-

Du søker om et nytt lån

Det dekker alle de gamle. -

Lånet brukes til å betale ut eksisterende gjeld

Enten du gjør det selv – eller banken gjør det for deg -

Du sitter igjen med ett lån – og lavere rente

Enkelt.

Men det finnes fallgruver.

Hvem gir deg samlelån 2025?

Disse bankene tilbyr refinansiering uten sikkerhet:

-

Bank Norwegian

-

Instabank

-

Lendo (formidler)

-

Axo Finans (formidler)

-

Resurs Bank

-

Komplett Bank

-

Svea Finans

-

yA Bank

Også flere aktører med sikkerhet (pant i bolig).

Men da stiller banken sterkere – og du risikerer mer.

Fordeler med samlelån 2025

✅ Lavere rente

✅ Lavere månedskostnad

✅ Én faktura

✅ Ingen gebyrkaos

✅ Bedre kredittscore over tid

✅ Bedre kontroll

Ulemper med samlelån 2025

❌ Lenger løpetid = mer renter totalt

❌ Du kan bli fristet til å bruke kredittkortene igjen

❌ Noen tar høye etableringsgebyr

❌ Må ha god nok kredittscore for å få innvilget

Når bør du bruke samlelån 2025?

-

Du har mer enn to lån med høy rente

-

Du betaler mye i gebyrer hver måned

-

Du mister oversikt over fakturaene

-

Du vil rydde opp før økonomien går til helvete

-

Du har fast inntekt og kan forplikte deg til en plan

Når bør du IKKE ta samlelån?

-

Du planlegger å fortsette å bruke kredittkortene

-

Du mangler kontroll på inntekter og utgifter

-

Du betaler allerede alt fint i dag – og har lav rente

-

Du lyver i søknaden – det vil bite deg senere

Hvordan få innvilget samlelån 2025

1. Ha orden i papirene

-

Lønnsslipper

-

Gjeldsoversikt

-

Skatteoppgjør

-

Kontoutskrifter

2. Ikke ha betalingsanmerkninger

-

Fiks det først

-

Betal, få kvittering, få det slettet

-

Så søker du

3. Ikke søk på 5 steder samtidig

-

Hver søknad = kredittsjekk

-

Flere sjekker = lavere score

Søk der du vet du har sjans.

Formidlere som Lendo og Axo sender søknaden til flere samtidig – uten ekstra sjekk.

Hva koster samlelån 2025?

Renten varierer fra 7 % til 20 %

Etableringsgebyr: 0–950 kr

Termingebyr: 30–75 kr per måned

Effektiv rente = alt inkludert

Jo bedre økonomi du har → jo bedre rente får du

Eksempel:

-

Lån: 120 000 kr

-

Effektiv rente: 13 %

-

Nedbetaling: 5 år

-

Totalt tilbake: ca. 163 000 kr

-

Du sparer 25 000–35 000 kr sammenlignet med flere smålån

Smart bruk av samlelån 2025

-

Betal NED – ikke utsett

-

Klipp kredittkortene etterpå

-

Lag fast budsjett

-

Ha en plan – ikke rot deg ut igjen

-

Bruk refinansiering én gang – ikke som en vane

Vanlige feller med samlelån

❌ “Lav rente” i reklamen, men ikke i praksis

Du ser 7 %, men får 19 %

❌ Lenger nedbetaling enn nødvendig

Du betaler mindre hver måned, men mer totalt

❌ Fortsetter å bruke gamle kort

Da dobler du gjelden – og taper alt

❌ Du søker uten plan

Uten budsjett. Uten endring. Bare nytt lån = ny smell

Hva jeg ville gjort i dag

-

Sjekk all gjeld i gjeldsregisteret.no

-

Finn ut hva du betaler i rente i dag

-

Finn beste tilbud på samlelån 2025 (start med Lendo / Axo)

-

Ikke søk før du har plan og oversikt

-

Klipp kortene

-

Betal ned som avtalt

-

Bygg buffer – aldri igjen lån for å dekke lån

Samlelån 2025 er ikke magi – det er strategi

Du får ikke bedre økonomi av selve lånet.

Du får det av hvordan du bruker det.

Samlelån er verktøy. Ikke løsning.

Men brukt riktig – kan det spare deg for titusenvis.

Og gi deg kontroll på nytt.