Nominell rente boliglån: Hvorfor du ikke må la deg lure av tallet

Nominell rente boliglån er tallet bankene reklamerer mest med.

Det ser lavt ut. 4,9 %. 5,1 %. 5,3 %.

Men nominell rente forteller deg bare hva selve lånet koster i renter – uten å ta med gebyrer og andre kostnader.

Derfor kan det virke som du får et billig lån, selv om du i praksis betaler mer.

Hva er forskjellen på nominell og effektiv rente – forklart enkelt

-

Nominell rente boliglån = kun selve renten på lånebeløpet.

-

Effektiv rente = nominell rente + gebyrer og avgifter, regnet ut på årsbasis.

Det er den effektive renten som viser hva lånet faktisk koster.

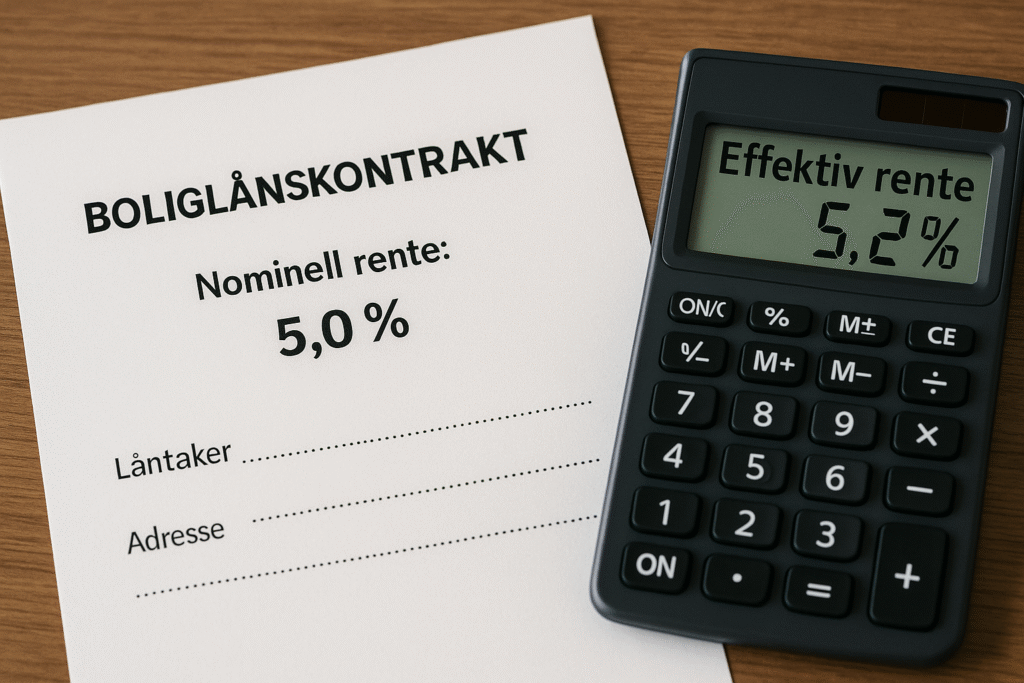

Eksempel: Boliglån 3 000 000 kr

-

Nominell rente: 5,0 %

-

Etableringsgebyr: 2 000 kr

-

Termingebyr: 70 kr per måned

Resultat:

Effektiv rente = ca. 5,2 %

Forskjellen virker liten, men over 25 år utgjør det flere titusener i ekstra kostnad.

Hvorfor banker markedsfører nominell rente

Bankene vet at tallet ser bedre ut.

Et lavt nominelt tall tiltrekker kunder.

Men lover og regler i Norge krever at effektiv rente alltid oppgis i tillegg.

Det er det tallet du bør bruke for å sammenligne lån.

Hvordan bruke kunnskapen i praksis

-

Se alltid etter effektiv rente når du sammenligner tilbud.

-

Ikke la deg lure av lav nominell rente kombinert med høye gebyrer.

-

Sjekk totalkostnaden over tid, ikke bare månedlig betaling.

Vanlige feil folk gjør

-

Fokuserer bare på nominell rente boliglån.

-

Glemmer etableringsgebyr, termingebyr og andre skjulte kostnader.

-

Sammenligner lån fra forskjellige banker uten å bruke effektiv rente som felles målepunkt.

Nominell rente boliglån ser fin ut på papiret.

Men det er den effektive renten som avgjør hva du faktisk betaler.

Bruk alltid det reelle tallet når du skal velge bank.