Lånekalkulator boliglån viser deg grensa.

Hva du faktisk kan kjøpe for.

Ikke drømmetall.

Ikke ønsketenkning.

Bare harde tall – basert på inntekt, gjeld og egenkapital.

Du slipper å gå på visning og bli avvist av banken etterpå.

Hvordan fungerer en lånekalkulator boliglån – og hvorfor bør du bruke den før du ser på hus?

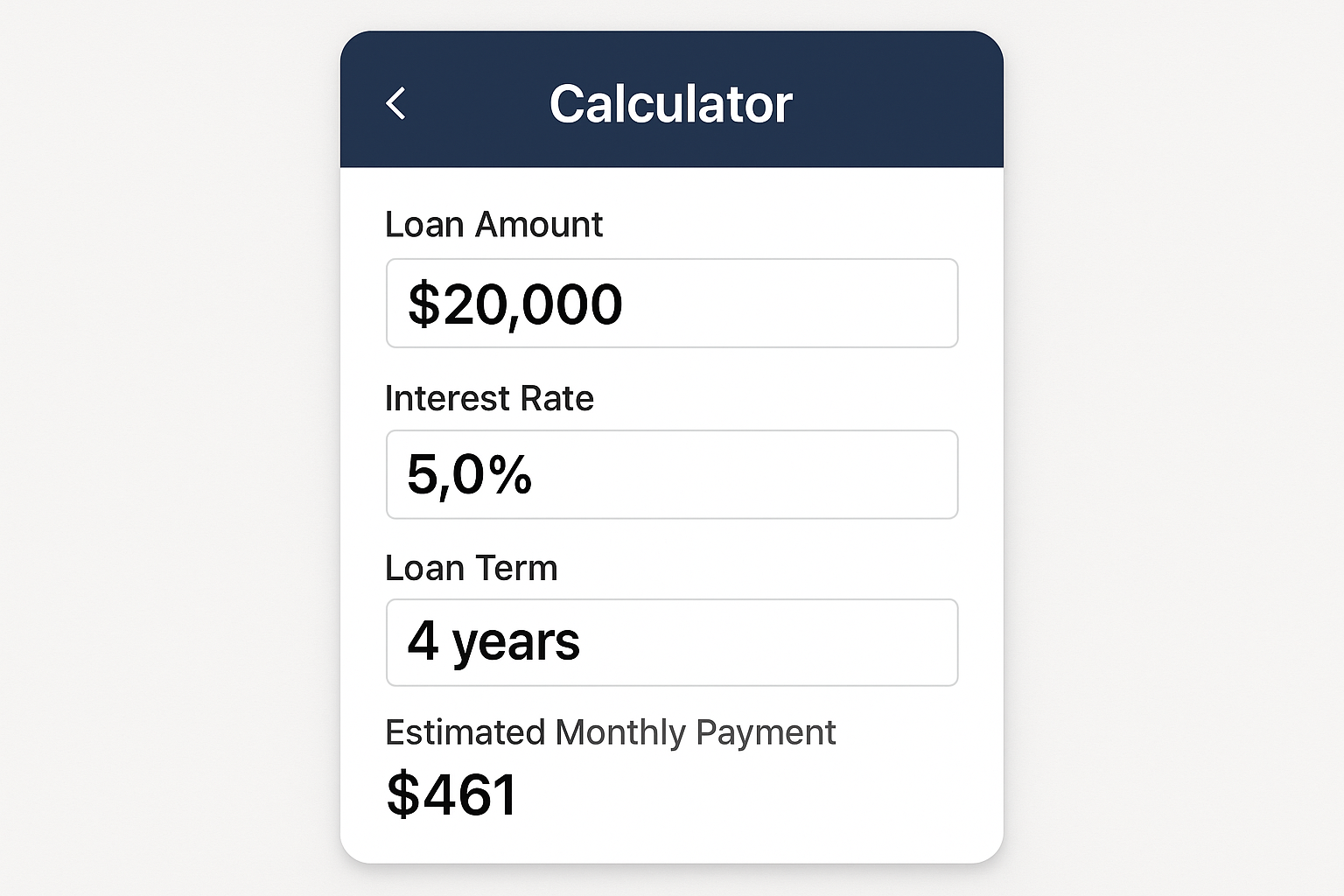

En lånekalkulator boliglån beregner hvor mye du kan låne, og hva det vil koste deg hver måned.

Du taster inn:

-

Inntekt

-

Egenkapital

-

Rente

-

Nedbetalingstid

Og kalkulatoren gir deg:

-

Maks lånebeløp

-

Månedskostnad

-

Krav til egenkapital

-

Om det er realistisk eller ikke

Banken vurderer deg etter samme modell.

Lånekalkulator boliglån følger reglene til Finanstilsynet

-

Maks lån: 5 ganger brutto årsinntekt

-

Minst 15 % egenkapital

-

Du må tåle en renteøkning på 3 prosentpoeng

-

Totale månedlige kostnader skal kunne dekkes med dagens inntekt

Eksempel: Lånekalkulator boliglån i praksis

Årsinntekt: 650 000 kr

Egenkapital: 200 000 kr

→ Maks lån: 5 x 650 000 = 3 250 000 kr

→ Totalt boligkjøp mulig: 3 450 000 kr

→ Månedskostnad (25 år, 5 % rente): ca. 19 000 kr

Alt dette får du fra én kalkulator.

På under ett minutt.

Lånekalkulator boliglån hjelper deg å unngå tabber som koster dyrt

Uten kalkulator:

-

Du ser på feil bolig

-

Du byr over evne

-

Du får avslag i banken

-

Du taper tid og penger

Med kalkulator:

-

Du vet nøyaktig hva du kan kjøpe for

-

Du kan gå rett til finansieringsbevis

-

Du får mer trygghet i budrunden

Lånekalkulator boliglån avdekker svakheter i økonomien din

-

For lav inntekt?

-

For mye gjeld?

-

For lite egenkapital?

-

For kort nedbetalingstid?

-

Renteøkning du ikke tåler?

Bedre å vite det nå enn etter du har forelsket deg i et hus du aldri får lån til.

Tallene du må ha klare før du bruker lånekalkulator boliglån

-

Årsinntekt brutto

-

Egenkapital (sparekonto, BSU, arv, etc.)

-

Annen gjeld (studielån, billån, kredittkort)

-

Ønsket løpetid

-

Realistisk rente (bruk minst 5 % for sikkerhet)

Slik bruker du en lånekalkulator boliglån riktig

-

Skriv inn hele årsinntekten

-

Legg til partner hvis dere skal kjøpe sammen

-

Oppgi korrekt egenkapital

-

Ta med all annen gjeld

-

Velg 25 eller 30 års løpetid

-

Bruk rente på minst 5 %

-

Sjekk både maks lån og månedlig kostnad

Hva du IKKE får fra en lånekalkulator boliglån

-

Felleskostnader

-

Strøm

-

Barnehage

-

Bilkostnader

-

Mat og forsikring

Alt det kommer i tillegg.

Så ikke tro at du kan bruke hele beløpet kalkulatoren gir.

Slik kan du øke hvor mye lånekalkulator boliglån viser

-

Tjen mer

-

Ha medsøker

-

Betal ned annen gjeld

-

Spar mer egenkapital

-

Bruk BSU

-

Utvid løpetiden

-

Ha fast jobb med stabil inntekt

Feil folk gjør når de bruker lånekalkulator boliglån

-

Overvurderer inntekten

-

Glemmer annen gjeld

-

Tar for kort løpetid

-

Bruker for lav rente i simulering

-

Tar ikke høyde for andre faste kostnader

Når bør du bruke en lånekalkulator boliglån?

-

Før første visning

-

Før du kontakter megler

-

Før du får finansieringsbevis

-

Før du vurderer å by

-

Før du i det hele tatt åpner Finn.no

Lånekalkulator boliglån gir deg forhandlingsmakt

Du vet hvor mye du kan by.

Du vet hva du har å rutte med.

Du vet hvor grensa går.

Du slipper å gjette.

Du slipper å bli stresset.

Du slipper å høre “nei” fra banken etter at du har sagt “ja” til megler.

Eksempel 2: Par med felles inntekt på 1 200 000 kr

→ Maks lån: 6 000 000 kr

→ Egenkapitalkrav: 15 % = 900 000 kr

→ Totalt boligkjøp mulig: 6 900 000 kr

→ Månedskostnad (25 år, 5 % rente): ca. 33 000 kr

Lånekalkulator boliglån viser det på under 60 sekunder.

Hva skjer etter at du har brukt lånekalkulator boliglån?

-

Du vet hva du kan kjøpe for

-

Du kontakter banken

-

Du får finansieringsbevis

-

Du kan begynne jakten på bolig

-

Du kan delta i budrunder med trygghet

Lånekalkulator boliglån gjør deg til en smartere kjøper

Ingen stress.

Ingen overraskelser.

Ingen bomkjøp.

Bare kontroll.

Lånekalkulator boliglån kutter usikkerhet.

Tallene lyver ikke.

Bruk den.

Alltid.