En lånekalkulator bolig gir deg fasiten før du gjør noe dumt.

Den viser deg nøyaktig hvor mye du kan låne – og hva det vil koste deg hver måned.

Du slipper å kaste bort tid på boliger du aldri får lån til.

Du unngår å by på noe du må trekke deg fra senere.

Du får kontroll.

Men du må bruke tallene riktig.

Hvordan fungerer en lånekalkulator bolig – og hvorfor bør du bruke den før du ser på hus?

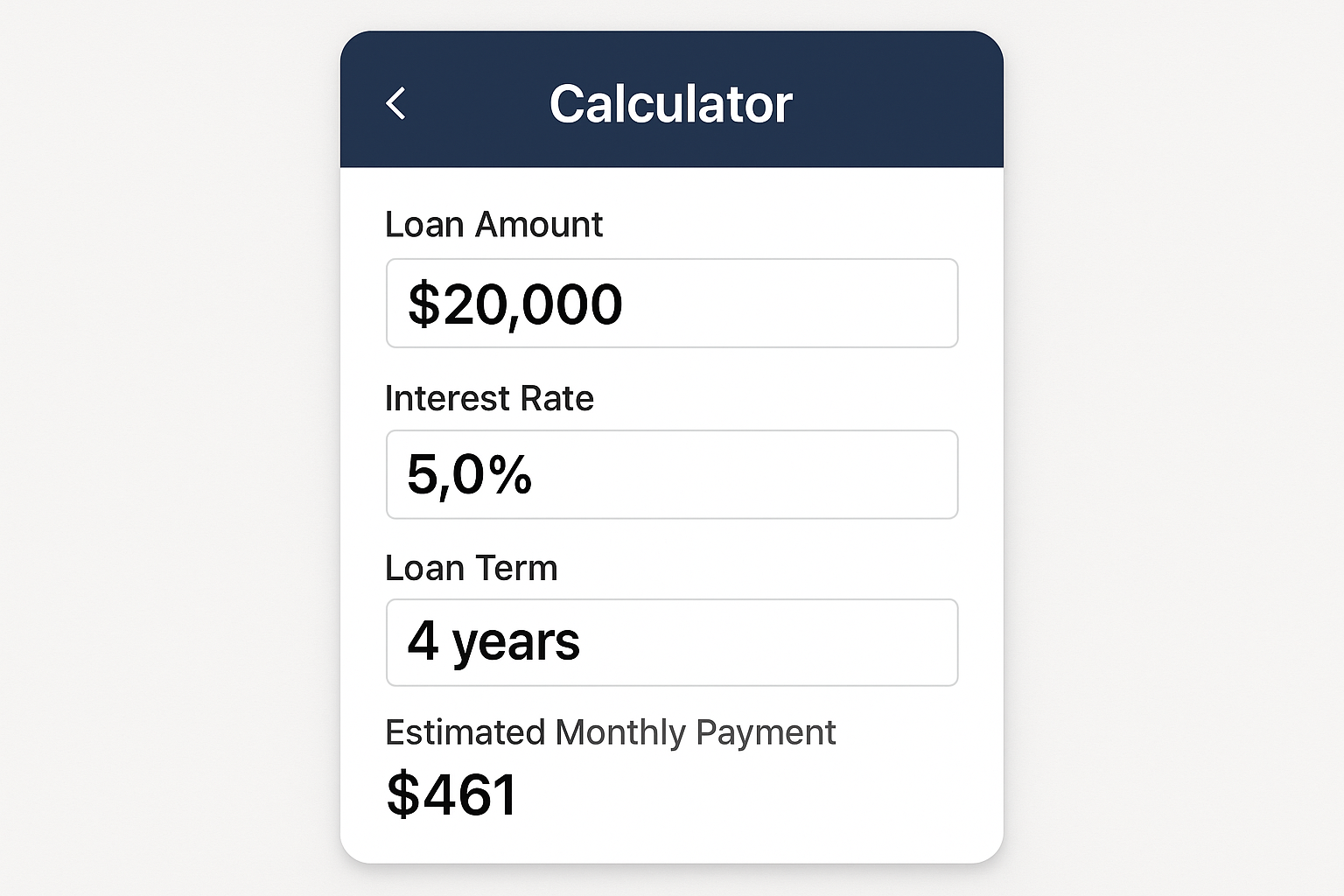

En lånekalkulator bolig beregner maks lånebeløp og månedlig kostnad.

Alt er basert på inntekten din, gjelden din og reglene bankene må følge.

Når du taster inn inntekt, egenkapital og faste kostnader, regner kalkulatoren ut dette:

-

Hvor mye du kan låne

-

Hva det vil koste deg hver måned

-

Hvor mye du må tjene for å betjene lånet

-

Hvor mye egenkapital du trenger

Før du ser på hus eller legger inn bud, bruk en lånekalkulator bolig.

Da vet du hva som er realistisk.

Bankene har regler – du må vite dem

Lånekalkulator bolig følger Finanstilsynets regler.

Det betyr:

-

Du kan maks låne 5 ganger brutto årsinntekt

-

Du må ha minst 15 prosent egenkapital

-

Du må tåle en renteøkning på 3 prosentpoeng

-

Totale månedskostnader må tåles med dagens økonomi

Eksempel:

-

Tjener du 600 000 kr i året?

-

Maks lån er 3 000 000 kr

-

Du må ha 450 000 kr i egenkapital (15 % av 3 mill)

Slik bruker du en lånekalkulator bolig riktig

-

Skriv inn inntekten din før skatt

– Ikke gjett. Bruk eksakt tall.

-

Legg inn eventuell annen gjeld

– Studielån, billån, kredittkort. Alt teller.

-

Velg rente – bruk dagens rente eller høyere

– Rente i 2025: Mellom 4–5 %. Legg til sikkerhetsmargin.

-

Velg nedbetalingstid

– Standard er 25 år. Kan være mer, kan være mindre.

-

Sjekk månedskostnad

– Kalkulatoren viser deg hva du må betale hver måned.

-

Juster beløpet opp og ned

– Lek med tallene. Finn grensa di.

Dette forteller en lånekalkulator bolig deg

-

Hvor mye du kan låne totalt

-

Hva slags boligpris du kan se etter

-

Hvor mye egenkapital du trenger

-

Hva det faktisk vil koste deg hver måned

-

Om du må senke forventningene eller kan gå høyere

Det er bedre å vite det nå enn etter visning.

Eksempel: Bruk av lånekalkulator bolig i praksis

Mads og Sara vil kjøpe bolig.

Begge har fast jobb.

Totalt tjener de 1 100 000 kr i året.

-

Maks lån: 5 x 1 100 000 = 5 500 000 kr

-

De har 825 000 kr i egenkapital (15 %)

-

Med 25 års løpetid og 5 % rente blir månedskostnaden: ca. 32 000 kr

De sjekker med lånekalkulator bolig og ser at dette er innafor.

De kan gå på visning og by med trygghet.

Hva skjer hvis du bruker lånekalkulator bolig feil?

-

Du overvurderer hvor mye du kan kjøpe for

-

Du glemmer renteøkning

-

Du ser på boliger du ikke får lån til

-

Du havner i budrunder du ikke kan stå i

Det er ikke lekegrind.

Boliglån er ikke fleksibelt.

Hvis banken sier nei, er det nei.

Lånekalkulator bolig gir deg tre ting bankene krever

-

Realistisk forventning

– Du vet hvor lista ligger

-

Riktig dokumentasjon

– Du har tallene klare

-

Troverdighet

– Du fremstår forberedt

Unngå tabbene folk gjør når de bruker lånekalkulator bolig

-

Taster inn brutto familieinntekt, men regner bare med én inntekt

-

Glemmer å trekke fra studielån og annen gjeld

-

Bruker altfor lav rente

-

Tror kalkulatoren gir fasiten – det gjør den ikke. Det er veiledning.

Hva er ikke inkludert i en lånekalkulator bolig?

-

Felleskostnader

-

Strøm

-

Vedlikehold

-

Barnehage

-

Transport

-

Livet

Banken tar hensyn til dette. Du bør også gjøre det.

Månedskostnaden på lånet er bare én del av bildet.

Slik øker du hvor mye du kan få ifølge lånekalkulator bolig

-

Tjen mer

– Høyere inntekt = høyere maks lån

-

Ha mindre gjeld

– Mindre studielån og kredittkort = bedre score

-

Ha mer egenkapital

– Mer egenkapital = lavere lån = lavere risiko

-

Lengre løpetid

– 30 år i stedet for 20 år = lavere månedskostnad

-

Samkjøp med partner

– To inntekter løfter grensa

Boliglån i 2025 – forventet rente og rammer

-

Flytende rente ligger rundt 4,75–5 %

-

Fast rente i 3–5 år gir ca. 4,5 %

-

Boligprisene er stabilisert – men egenkapital er fortsatt avgjørende

-

Myndighetene vurderer å stramme inn kravene

Alt dette påvirker hvor mye lånekalkulator bolig viser deg.

Derfor bør du alltid bruke en lånekalkulator bolig før du går på visning

-

Du får oversikt

-

Du vet hva du har å rutte med

-

Du unngår å by på boliger du ikke får lån til

-

Du sparer deg for ydmykelsen med avslag i banken

-

Du fremstår seriøs i kontakt med megler og selger

Ikke stol blindt på lånekalkulator bolig – men bruk den som utgangspunkt

Siste ord ligger alltid hos banken.

Men lånekalkulator bolig gir deg en realistisk pekepinn.

Bruk den før du begynner boligjakta.

Da sparer du tid, penger og nerver.

Lånekalkulator bolig handler ikke om drømmer – den handler om tall.

Og tallene lyver ikke.

Finn grensa di før du går videre.

Det gir deg kontroll.

Det gir deg fortrinn.