Kostnad forbrukslån: Det du ikke ser i reklamen

Du ser en rente på 7,9 %.

Du tenker: «Det er ikke så ille.»

Men kostnad forbrukslån handler ikke bare om rente.

Det handler om gebyrer, løpetid, effektiv rente og hvor lenge du drar ut nedbetalingen.

Reklamen viser deg ett tall.

Regningen viser deg noe helt annet.

Hva er egentlig kostnad forbrukslån?

Det er summen av alt du betaler for lånet:

-

Nominell rente

-

Etableringsgebyr

-

Termingebyr

-

Totale renteutgifter

-

Andre avgifter

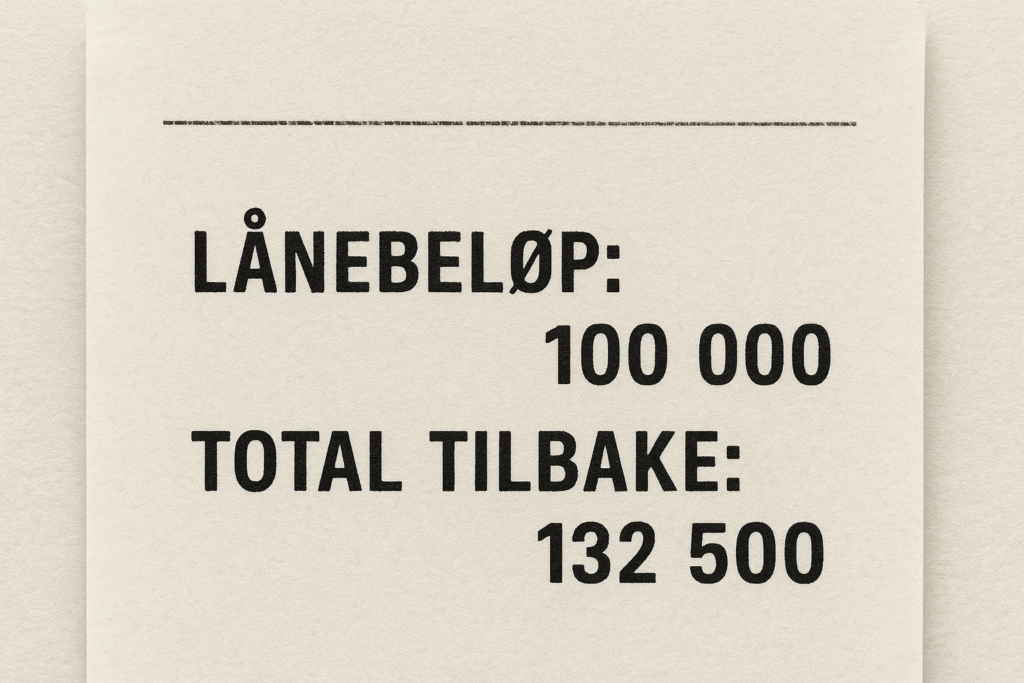

Eksempel:

Lån 100 000 kr over 5 år

Rente: 13,5 %

Totalkostnad: 139 000 kr

Kostnad forbrukslån = 39 000 kr i renter og gebyrer.

Hva bestemmer kostnaden?

-

Renten (nominell og effektiv)

-

Nedbetalingstid (kort = billig, lang = dyr)

-

Lånebeløp (større lån = flere renteutgifter)

-

Gebyrer (etablering + månedlig)

-

Betalingshistorikk (forsinkelser koster ekstra)

Jo lenger du bruker på å betale ned, jo mer koster det.

Hver måned du utsetter – betaler du mer.

Nominell vs. effektiv rente

-

Nominell rente = grunnrenten

-

Effektiv rente = alt inkludert (renter + gebyrer)

Bankene reklamerer med nominell rente.

Du betaler effektiv rente.

Eksempel:

-

Nominell: 9,9 %

-

Etableringsgebyr: 995 kr

-

Termingebyr: 50 kr/mnd

-

Effektiv rente: 12,5 %

Kostnad forbrukslån = det som faktisk forsvinner fra kontoen din.

Eksempler på faktiske kostnader

| Lånebeløp | Rente | Løpetid | Månedskostnad | Totalkostnad |

|---|---|---|---|---|

| 50 000 | 15 % | 5 år | 1 200 kr | 72 000 kr |

| 100 000 | 13 % | 5 år | 2 275 kr | 136 500 kr |

| 200 000 | 10 % | 5 år | 4 250 kr | 255 000 kr |

| 300 000 | 9 % | 10 år | 3 800 kr | 456 000 kr |

Jo større lån og jo lengre løpetid → jo høyere kostnad forbrukslån.

Skjulte kostnader mange glemmer

-

Etableringsgebyr: 500–1 000 kr

-

Termingebyr: 30–80 kr per måned

-

Papirfaktura: 35–50 kr

-

Purregebyr: 70–100 kr

-

Forsinkelsesrente: 20 %+

-

Gebyr for betalingsutsettelse: 100–300 kr

Små beløp.

Store konsekvenser over tid.

Hva koster det å utsette én betaling?

Eksempel:

-

Termin: 2 300 kr

-

Utsettelse: 250 kr i gebyr + renter

-

Effekt: Nedbetalingstiden øker

-

Totalkostnad kan øke med 800–1 200 kr

Kostnad forbrukslån går fort opp hvis du «bare» utsetter litt.

Hvorfor er forbrukslån så dyrt?

Fordi:

-

Ingen sikkerhet

-

Kort behandlingstid

-

Høy risiko for banken

-

Stor variasjon i låntakernes økonomi

Du får penger fort – og betaler for det.

Det er dyrt fordi det skal være enkelt.

Slik kutter du kostnad forbrukslån

-

Kort nedbetalingstid

3 år er billigere enn 5. 5 er billigere enn 10. -

Betal ekstra hver måned

Ekstra 500 kr/mnd kutter nedbetalingstiden kraftig. -

Unngå gebyrer

E-faktura. Avtalegiro. Ingen papir. -

Ingen utsettelser

Utsett én betaling → koster deg to. -

Sammenlign banker

Sjekk både nominell og effektiv rente.

Eksempel: 100 000 kr – to scenarioer

Scenario A:

-

Rente: 10 %

-

Løpetid: 3 år

-

Totalkostnad: ca. 116 000 kr

Scenario B:

-

Rente: 10 %

-

Løpetid: 10 år

-

Totalkostnad: ca. 158 000 kr

Samme rente.

Samme lån.

Forskjell på 42 000 kr – bare fordi du valgte feil løpetid.

Hva skjer hvis du betaler ned tidlig?

Du sparer penger.

Forbrukslån har ingen bindingstid.

Du kan innfri når som helst.

Banken tjener mindre.

Du slipper mange tusen i rente.

Kostnad forbrukslån = høy hvis du drar det ut. Lav hvis du betaler raskt.

Når kan kostnaden forsvares?

✅ Du samler dyre smålån

✅ Du løser akutt krise (tannlege, bil, strøm)

✅ Du vet at du betaler ned raskt

✅ Du har god oversikt og kontroll

✅ Du bytter gjeld med lavere rente

Men:

❌ Ikke for ferie

❌ Ikke for klær

❌ Ikke for å dekke gamle kredittkort du fortsatt bruker

Hva med lav rente i reklamen?

De beste rentene gjelder:

-

De med høy inntekt

-

De med null gjeld

-

De med høy score

-

De som egentlig ikke trenger lånet

Alle andre?

Får høyere rente.

Ofte 14–18 %.

Kostnad forbrukslån = personlig.

Ikke det som står med liten skrift i reklamen.