Forbrukslån medsøker – slik øker du sjansen for å få lån

Du søker forbrukslån alene.

Svaret er nei.

Så legger du til en medsøker.

Plutselig sier banken ja.

Hvorfor?

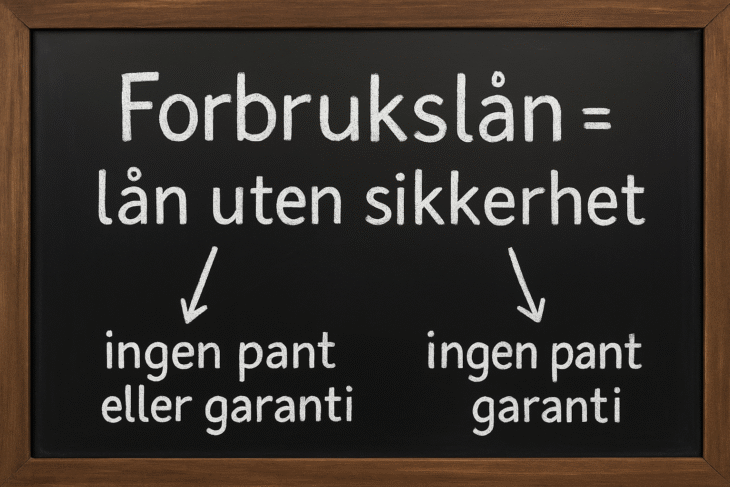

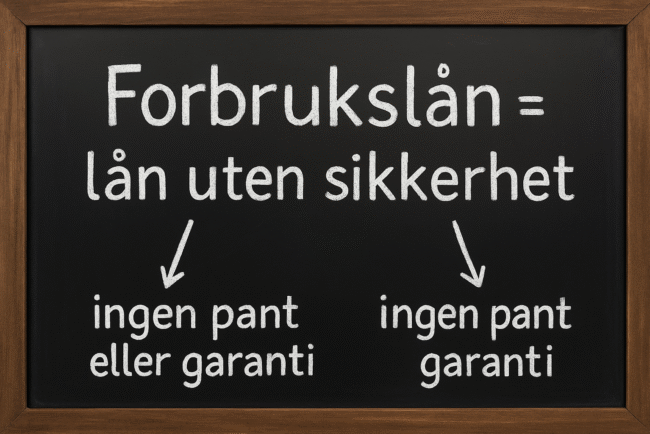

Fordi forbrukslån med medsøker betyr at dere er to personer som garanterer for lånet.

To inntekter. To ansvar. Lavere risiko for banken.

Hva betyr det å ha medsøker?

En medsøker er en person som søker lånet sammen med deg.

Det kan være:

-

Ektefelle eller samboer

-

Foreldre eller søsken

-

En du stoler på – og som stoler på deg

Begge signerer avtalen.

Begge er ansvarlige for hele gjelden.

Hvorfor øker det sjansen for lån?

Fordi banken ser:

-

To inntekter → mer å betale med

-

To personer → lavere risiko

-

Én dårlig score kan reddes av den andres gode score

Resultat:

✅ Høyere sannsynlighet for godkjent

✅ Mulighet for større lån

✅ Bedre rente

Eksempel: Lån alene vs lån med medsøker

🔴 Alene:

-

Inntekt: 300 000 kr

-

Gjeld: 100 000 kr

-

Kredittscore: middels

-

Tilbud: 50 000 kr, rente 15 %

✅ Med medsøker (ektefelle):

-

Samlet inntekt: 700 000 kr

-

Gjeld: 100 000 kr

-

Bedre score

-

Tilbud: 150 000 kr, rente 9 %

Forskjellen? Flere hundre kroner spart hver måned – og mulighet for høyere beløp.

Risikoen med forbrukslån med medsøker

Her er realiteten:

-

Begge er 100 % ansvarlige for hele lånet

-

Betaler ikke den ene → banken krever den andre

-

Går forholdet dårlig → gjelden står fortsatt

-

Det er ikke 50/50 – det er 100/100

Dette kan redde søknaden din.

Men det kan også ødelegge forhold og familie hvis du roter det til.

Hvem bør være medsøker?

✅ Person du stoler på

✅ Person med stabil økonomi

✅ Ofte ektefelle eller samboer

✅ Noen som vet risikoen og er komfortabel med den

Aldri spør noen som ikke forstår hva de går inn i.

Hvordan søker du med medsøker?

-

Velg bank eller låneformidler (eks: Bank Norwegian, Instabank, Lendo, Zmarta)

-

Kryss av for «medsøker» i søknadsskjemaet

-

Legg inn begge inntekter og utgifter

-

Begge signerer digitalt med BankID

-

Banken vurderer samlet økonomi

-

Dere får tilbud – sammen

Fordeler med å ha medsøker

✅ Bedre sjanse for godkjent

✅ Ofte lavere rente

✅ Mulighet for høyere lån

✅ Banken stoler mer på to personer enn én

Ulemper du må vite om

⚠️ Begge er ansvarlige for hele lånet

⚠️ Kan ødelegge forhold hvis en ikke betaler

⚠️ Vanskeligere å trekke seg ut av avtalen

⚠️ Banken bryr seg ikke om avtaler dere har privat – de vil ha pengene uansett

Når er det lurt å søke med medsøker?

-

Når du har lav inntekt alene

-

Når du har middels kredittscore

-

Når du vil refinansiere dyr gjeld og trenger bedre rente

-

Når du vil låne større beløp enn du får alene

Tips før du søker med medsøker

🧠 Snakk sammen – hva skjer hvis én mister jobben?

📊 Lag budsjett sammen – kan dere håndtere det?

📄 Skriv privat avtale – hvem betaler hva?

✅ Velg laveste mulige beløp som dekker behovet

📉 Ikke bruk sjansen til å låne mer enn nødvendig

Fasit

Forbrukslån med medsøker = større sjanse for lån, bedre vilkår, men dobbelt ansvar.

Det kan være smart.

Det kan være farlig.

Det kommer an på hvem du gjør det med – og hvor disiplinert du er.