Forbrukslån: Alt du må vite i 2025

Hva er egentlig et forbrukslån – og når gir det mening å ta ett?

Folk kaster rundt seg med begrepet.

«Forbrukslån».

Noen tenker «lettvinte penger».

Andre tenker «økonomisk selvmord».

Sannheten?

Det er bare et verktøy.

Bruk det riktig – det kan redde deg.

Bruk det feil – det kan knuse deg.

Hva er et forbrukslån?

Enkelt:

Et lån uten sikkerhet.

Det betyr at banken ikke tar pant i noe du eier.

Ikke bolig. Ikke bil. Ikke båt.

Du får penger rett inn på konto – og betaler det tilbake med renter.

Høye renter.

Typisk mellom 9 % og 18 % effektiv rente i 2025.

Noen ganger mer.

Du bestemmer hva pengene går til.

Ingen krav om hva du skal kjøpe.

Hva brukes forbrukslån til?

Det burde vært et kontrollspørsmål.

Men det er det ikke.

Derfor bruker folk det til alt mulig:

-

Ny TV og sofa

-

Reise til Thailand

-

Innskudd i bolig

-

Reparasjon av bil

-

Dekke regninger

-

Refinansiering av annen gjeld

-

Penger til bryllup eller begravelse

Problemet er ikke lånet.

Problemet er grunnen.

Når gir det mening å ta forbrukslån?

La oss være brutale:

Det kan være smart med forbrukslån hvis:

-

Du refinansierer annen gjeld med høyere rente

-

Du har en nødsituasjon og ingen buffer

-

Du har en plan for å betale tilbake raskt

-

Du trenger mellomfinansiering kortsiktig

-

Du unngår å gå i minus på konto (og sparegebyr/overtrekksrenter)

Alt annet?

Nei.

Når er forbrukslån en dårlig idé?

Svar: I 80 % av tilfellene.

-

Du kjøper ting du ikke har råd til

-

Du dekker hull i budsjettet uten å fikse budsjettet

-

Du har allerede gjeldsproblemer

-

Du skal på ferie du egentlig ikke har råd til

-

Du søker flere lån samtidig

-

Du tenker «jeg betaler det ned etter hvert»

Lån er ikke gratis penger.

Det er fremtidige forpliktelser – med ekstraregning.

Hva koster et forbrukslån egentlig?

Eksempel:

Lån: 100 000 kr

Effektiv rente: 14 %

Nedbetaling: 5 år

Totalkostnad: ca. 138 000 kr

Du betaler 38 000 kr bare i renter og gebyrer.

Og det er hvis alt går etter planen.

Mister du inntekt?

Glemmer en faktura?

Betaler for sent?

Boom – gebyrer, inkasso og dårligere kredittscore.

Hvem kan få forbrukslån i 2025?

Bankene vurderer deg sånn her:

-

Har du fast inntekt over 200 000 kr i året?

-

Har du betalingsanmerkninger eller inkasso?

-

Hva er total gjeld?

-

Har du mange smålån eller kredittkort?

-

Har du stabil økonomi og adresse?

-

Tåler du 7 % renteøkning på all gjeld?

Du må ha under 5x gjeldsgrad (totalt lån vs. inntekt).

Og du må bestå bankens interne kredittscore.

Har du for mange søknader?

Avslag.

Har du inkasso?

Avslag.

Har du lav inntekt og høy gjeld?

Avslag.

Hvor mye kan du låne?

Bankene sier «opptil 600 000 kr».

Realiteten?

| Inntekt (brutto) | Maks lån realistisk |

|---|---|

| 250 000 kr | 20 000 – 50 000 kr |

| 400 000 kr | 50 000 – 150 000 kr |

| 600 000 kr | 150 000 – 300 000 kr |

| 800 000 kr | 250 000 – 500 000 kr |

Alt avhenger av:

-

Hvor mye gjeld du har fra før

-

Betalingshistorikk

-

Kredittscore

-

Alder

-

Om du leier eller eier

-

Stabilitet

Hvor lenge kan du ha et forbrukslån?

Nedbetalingstid:

Alt fra 1 til 5 år.

Noen banker tilbyr opp til 10 år.

Men jo lengre du bruker – jo dyrere blir det.

Eksempel:

100 000 kr over 5 år = ca. 38 000 kr i renter

100 000 kr over 10 år = over 75 000 kr i renter

Du betaler dobbelt for å ha god tid.

Hva skjer om du ikke betaler?

La oss kalle det for hva det er:

-

Først: Purregebyr

-

Så: Inkasso

-

Så: Betalingsanmerkning

-

Så: Namsmannen

-

Til slutt: Du mister alt av økonomisk frihet

Du får ikke nytt lån.

Du får ikke boliglån.

Du får ikke kredittkort.

Mobilabonnement kan bli nektet.

Det følger deg i årevis.

Hvordan søker du forbrukslån riktig?

Ikke bare trykk “Søk nå” hos første og beste.

Slik gjør du det:

-

Sjekk din egen kredittscore (gratis hos Experian.no)

-

Sjekk gjeldsregisteret – hvor mye skylder du totalt?

-

Lag et realistisk budsjett

-

Test hva du tåler med 7–9 % rente

-

Velg én bank eller én låneagent – ikke 5

-

Søk kun hvis du vet at du trenger det

-

Les hele avtalen. Ikke bare månedskostnaden.

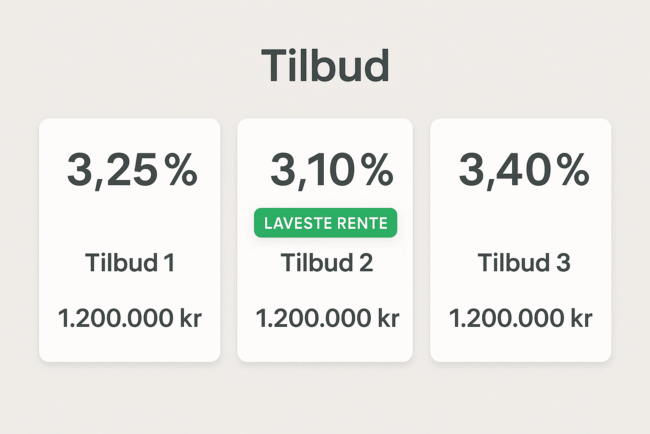

Refinansiering – når gir det mening?

Du har kanskje 3 smålån:

Kredittkort, et gammelt kjøpelån, og noe fra Klarna.

Totalt 100 000 kr.

Renter: 17 %, 22 %, 14 %

Du slår dem sammen i ett nytt lån på 100 000 kr

Ny rente: 12 %

Fast nedbetaling: 5 år

Boom – du sparer tusenvis i renter.

Og du får én regning, ikke tre.

Dette er eneste gang forbrukslån nesten alltid gir mening.

Forbrukslån 2025: Slik ser markedet ut

-

Renter: 9.5 % til 18 %, noen over 20 %

-

Maks gjeldsgrad: 5x brutto årsinntekt

-

Stress-test: Du må tåle 7 % renteøkning

-

Kredittscore brukes i alle vurderinger

-

Gjeldsregisteret sjekkes automatisk

-

Betalingsanmerkning = game over

-

Antall søknader siste 30 dager teller negativt

Kort oppsummert:

Forbrukslån er ikke farlig.

Dårlig økonomistyring er farlig.

Hvis du skjønner hva du gjør:

Det kan gi deg pusterom.

Hvis du ikke gjør det:

Du kveler deg selv i renter og gjeld.

Forbrukslån er penger du må betale dyrt tilbake.

Så ikke søk før du har regna. Tenkt. Planlagt. Og testet deg selv.