💳 Slik kan du bruke kredittkort smart – og tjene på det

De fleste bruker kredittkort feil.

De ender opp med renter, gebyrer og betalingsproblemer.

Men brukt riktig? Da kan du faktisk tjene penger.

Du får:

-

Cashback

-

Rabatter

-

Ekstra sikkerhet

-

Rentefri betalingsutsettelse

-

Bonuspoeng og reisefordeler

Her er hvordan du bruker kredittkort smart – og slipper å betale for det.

🔍 Hva er et kredittkort, egentlig?

Et kredittkort lar deg handle for penger du ikke har, og betale senere.

Det er et kort med en kredittramme – ofte mellom 10 000 og 150 000 kroner.

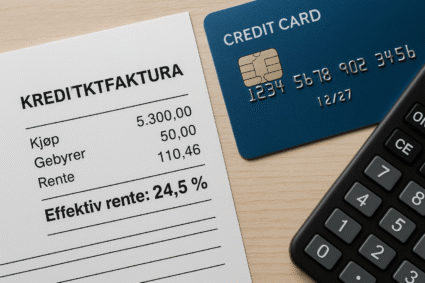

Betaler du innen forfallsdato, betaler du ingen renter.

Venter du for lenge? Da kommer regninga.

Effektiv rente kan være alt fra 19 til 29 prosent.

Så poenget er: Bruk, men betal i tide.

✅ Fordelene med å bruke kredittkort smart

1. Cashback på kjøp

Noen kort gir deg penger tilbake hver gang du handler.

Eksempel:

Bruker du 10 000 kr i måneden, og får 1 % cashback, tjener du 1200 kr i året.

2. Rabatter og tilbud

Flere kort gir rabatter på:

-

Hoteller

-

Nettbutikker

-

Leiebil

-

Mat og bensin

Eksempel: Coop Mastercard gir rabatt på drivstoff hos Circle K.

3. Reiseforsikring

Betaler du reisen med kredittkort?

Da får du automatisk reiseforsikring – på mange kort.

4. Tryggere netthandel

Ved svindel eller feil får du pengene tilbake.

Kortet er ikke koblet til bankkontoen din.

5. Rentefri utsettelse

De fleste kort gir deg 45–60 dager rentefri bruk.

Kjøper du noe i dag, men betaler hele beløpet innen fristen – null rente.

🧠 Hvordan bruke kredittkort smart

1. Bruk det kun til det du uansett skulle kjøpt

Ikke kjøp ekstra fordi du «har kreditt».

Handle mat, drivstoff og faste kostnader – ikke klær du ikke trenger.

2. Betal hele saldoen hver måned

Betaler du bare minstebeløpet?

Da betaler du renter, og saldoen minker nesten ikke.

3. Skru av kontantuttak

Tar du ut kontanter med kredittkort, får du rente fra dag 1.

Ingen rentefri periode.

Hold deg til kortbruk – ikke minibank.

4. Bruk rabatter bevisst

Sjekk hvilke butikker og tjenester kortet ditt gir fordeler hos.

Planlegg kjøpene.

5. Sett opp autogiro eller varsling

Glem én betaling, og du får fort gebyr + rente.

Unngå det med varsling eller automatisk betaling.

⚠️ Hva du må unngå

-

Bruke kredittkort til å kjøpe ting du ikke har råd til

-

Betale bare minimum og la renter hope seg opp

-

Holde flere kort aktive uten grunn

-

Bruke det som backup for dårlig økonomi

-

Låne kontanter med kredittkort

📊 Eksempler på smarte brukere

Case 1:

Tina bruker 15 000 kr/mnd på mat og faste kostnader.

Har kredittkort med 1 % cashback og 45 dager rentefritt.

Betaler alltid hele fakturaen.

➡️ Tjener ca. 1800 kr i året i cashback

➡️ Har aldri betalt én krone i renter

Case 2:

Erik reiser mye.

Bruker kredittkort med reiseforsikring og 5 % rabatt på hotell.

Betaler reisen med kort – og sparer på både forsikring og hotell.

💡 Hvordan velge riktig kredittkort?

Velg etter bruksmønster:

-

Handler du mye på nett? Se etter rabattkort.

-

Reiser du mye? Velg kort med reisefordeler.

-

Ønsker du cashback? Finn kort med høy tilbakebetaling.

-

Er du student? Gå for gebyrfritt kort med lav ramme.

Sjekk også:

-

Effektiv rente

-

Maks kredittramme

-

Hvor mange rentefrie dager du får

-

Gebyrer (spesielt på kontantuttak og valutakjøp)

❓ Vanlige spørsmål

Er det smart å bruke kredittkort?

Ja – hvis du betaler hele saldoen før forfall og bruker kortet på vanlige kjøp.

Hvilket kredittkort er best?

Det avhenger av bruk. Sammenlign kort på sider som Finansportalen eller Dinero.no.

Hva skjer hvis jeg glemmer å betale?

Du får renter og gebyrer. Renter starter fra første dag etter forfall.

Påvirker kredittkort kredittscoren min?

Ja. Har du for mange kort eller for høy kredittramme, trekker det ned.

Kan jeg få betalingsanmerkning av kredittkort?

Ja. Betaler du ikke, går det til inkasso. Deretter anmerkning.

🧼 Oppsummering: slik bruker du kredittkort smart

-

Bruk det kun på ting du uansett må kjøpe

-

Betal hele fakturaen hver måned

-

Utnytt rabatter og cashback

-

Ikke ha høy kredittramme unødvendig

-

Unngå kontantuttak og delbetaling