Dette bør du vite om gjeldsgrad før du søker lån

Folk tror de får lån bare fordi de har fast jobb.

Feil.

Banken driter i at du “tjener greit”.

De ser på én ting først:

👉 Gjeldsgrad

Og hvis den er for høy?

Du får nei.

Hva er gjeldsgrad?

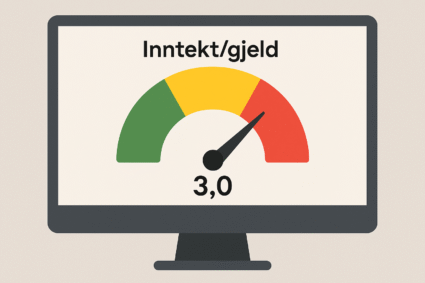

Gjeldsgrad = hvor stor gjeld du har i forhold til inntekten din.

Formel:

Eksempel:

-

Du tjener 600.000 kr

-

Du har 1.800.000 kr i gjeld

👉 1.800.000 ÷ 600.000 = 3,0

👉 Gjeldsgraden din er 3

Banken bruker dette tallet for å si:

«Kan denne personen faktisk håndtere mer gjeld?»

Hvor høy gjeldsgrad er for høy?

Bankene har en grense.

Gjeldsgrad på maks 5,0

Det betyr at:

-

Tjener du 500.000 kr → Maks total gjeld: 2.500.000 kr

-

Tjener du 800.000 kr → Maks total gjeld: 4.000.000 kr

Dette inkluderer:

-

Boliglån

-

Billån

-

Studielån

-

Kredittkort

-

Forbrukslån

Alt teller.

Så hvorfor betyr gjeldsgrad så mye?

Fordi bankene må følge reglene.

De er regulert av myndighetene (Finanstilsynet).

Hvis banken gir deg lån som bryter 5x-regelen, får de trøbbel.

Ikke bare du.

Hva skjer hvis gjeldsgraden din er for høy?

Du får nei.

Eller du får beskjed om å:

-

Betale ned annen gjeld først

-

Skaffe kausjonist

-

Øke egenkapitalen

-

Søke med en samboer

Du må få ned tallet under 5,0 før de vil si ja.

Hvor finner du din egen gjeldsgrad?

Bruk Finansportalen eller gjør det manuelt:

-

Finn total brutto inntekt

-

Summer all gjeld (bruk Gjeldsregisteret.no)

-

Del gjeld på inntekt = din gjeldsgrad

Hva påvirker gjeldsgraden din?

💳 1. Kredittkort og forbrukslån

Har du 50.000 i utestående kredittkort og 80.000 i forbrukslån?

Det ødelegger låneevnen din raskt.

🎓 2. Studielån

Selv om det er «snill gjeld», så teller det.

Har du 400.000 i studielån? Det vises i regnestykket.

🏦 3. Gamle billån

Selv om du nærmer deg ferdig betalt – gjelden telles med.

👩👧 4. Medlåntakere og samboere

To inntekter + delt gjeld = bedre gjeldsgrad.

Du kan låne mye mer sammen enn alene.

Hvordan forbedre gjeldsgraden?

✅ 1. Betal ned gjeld

Start med:

-

Kredittkort

-

Forbrukslån

-

Billån

Rask nedbetaling = rask forbedring i gjeldsgrad.

✅ 2. Øk inntekten

Deltid → fulltid.

Ekstrajobb.

Dokumentert frilansinntekt.

Inntekten opp = gjeldsgraden ned.

✅ 3. Ikke søk nytt lån før du rydder opp

Søk med høy gjeldsgrad = automatisk avslag

Rydd opp før du søker → større sjanse for godkjent lån

Typiske feil folk gjør:

❌ Glemmer studielånet

❌ Har 5 kredittkort med saldo

❌ Tar opp små forbrukslån “på siden”

❌ Tenker “det går fint – jeg tjener jo bra!”

Banken regner nøyaktig. Du bør også gjøre det.

Gjeldsgrad i praksis – 3 scenarioer:

🔴 Scenario 1 – For høy gjeldsgrad

-

Inntekt: 500.000

-

Gjeld: 3.200.000

-

Gjeldsgrad: 6,4

-

Status: NEI

Du må betale ned ca. 700.000 før banken vurderer nytt lån.

🟡 Scenario 2 – Nesten godkjent

-

Inntekt: 600.000

-

Gjeld: 2.950.000

-

Gjeldsgrad: 4,91

-

Status: Kanskje. Banken vurderer.

✅ Scenario 3 – Innenfor grensen

-

Inntekt: 700.000

-

Gjeld: 3.000.000

-

Gjeldsgrad: 4,28

-

Status: JA – men de sjekker også rentebuffer og faste kostnader

Kan banken gjøre unntak?

Ja.

De kan gi lån med høyere gjeldsgrad, men maks 10% av søknader i kvartalet.

Dette gjelder stort sett:

-

Unge i førstegangskjøp

-

Kunder med ekstremt høy inntekt og sikkerhet

-

Kunder med lav gjeld på andre områder

Du kan få ja, men ikke sats på det.

Hva sier reglene i 2025?

✔ Maks gjeldsgrad: 5,0

✔ Rentebuffer: Du må tåle 5 prosentpoeng høyere rente

✔ Minimum egenkapital: 15% (for boligkjøp)

✔ Unntak kan kun gis til maks 10% av nye lån

Hvordan bruke dette smart?

-

Sjekk gjeldsgraden din FØR du søker

-

Betal ned smågjeld før du går til banken

-

Vurder å søke sammen med noen

-

Spar opp mer egenkapital

-

Ikke søk for gøy – det vises på kredittscoren din

FAQ – folk spør alltid dette

Hva er en god gjeldsgrad?

→ Under 5,0 – helst under 4 hvis du vil ha litt slingringsmonn

Teller studielån med i gjeldsgrad?

→ Ja. All gjeld teller.

Kan jeg få lån med gjeldsgrad på 5,1?

→ Kanskje – men banken må bruke unntakskvoten sin.

Hvordan regner banken gjeldsgrad?

→ De henter tall fra Gjeldsregisteret + Skatteetaten og regner brutto.

Hva om jeg har lav gjeldsgrad, men høy forbruk?

→ Du kan fortsatt få nei – de sjekker også betalingsevne og rentebuffer.