📌 Er det lurt å refinansiere flere smålån i ett stort lån?

Har du mange små lån og dyre kreditter?

Da er du ikke alene. I 2025 sitter mange nordmenn med:

-

Et gammelt forbrukslån

-

Litt kredittkortgjeld

-

En handlekonto fra Elkjøp

-

Og kanskje en rest fra kjøp nå – betal senere

Alt dette summerer seg opp til en haug med renter, gebyrer og stress. Og det er her refinansiering kommer inn i bildet.

Men er det egentlig smart?

Hva betyr det å refinansiere?

Refinansiering betyr at du samler flere smålån i ett større lån. I stedet for å betale mange fakturaer hver måned, får du ett lån, én rente og én forfallsdato.

Du bytter ikke nødvendigvis bank – men du bytter strategi.

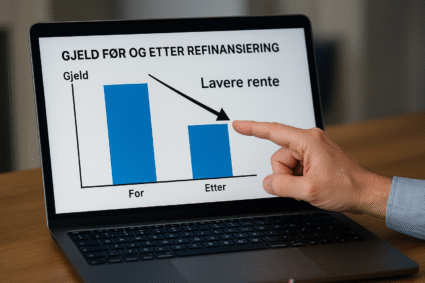

Eksempel:

Før refinansiering:

-

Kredittkort: 25 % rente

-

Forbrukslån: 17 % rente

-

Elkjøp-konto: 21 % rente

Etter refinansiering:

-

Ett lån med effektiv rente på 10 %

Du får lavere månedskostnad, bedre oversikt og mindre stress.

Fordeler med refinansiering

-

Lavere effektiv rente

Mange smålån har høye renter. Refinansiering lar deg samle dem til én lavere rente. Det betyr du betaler mindre totalt.

-

Bedre kontroll

Du slipper å holde styr på 4–5 forfallsdatoer. Én faktura – ferdig.

-

Lavere månedlig kostnad

Refinansiering kan strekke nedbetalingstiden, noe som gir lavere beløp per måned. Det gir bedre likviditet – men husk at du kan betale mer enn minstebeløpet.

-

Ingen inkasso eller betalingsanmerkninger

Har du begynt å slite med å betale alt? Refinansiering kan redde deg før det går galt. Det kan være siste mulighet før ting havner i inkasso.

-

Forhandlingsmakt

Når du søker refinansiering, kan du spille bankene mot hverandre. Det gjør det lettere å presse ned renta.

Ulemper med refinansiering

-

Lengre nedbetalingstid = mer renter totalt

Selv om renta er lavere, kan et lengre lån gjøre at du totalt sett betaler mer. Det er litt som å bytte dyr bensin mot billig diesel – men kjøre dobbelt så langt.

-

Ikke alle får godkjent

Banken ser på:

-

Inntekt

-

Gjeldsgrad

-

Betalingshistorikk

Har du betalingsanmerkning, kan det bli vanskeligere.

-

Gebyrer og etableringskostnader

Noen refinansieringslån har etableringsgebyr og termingebyrer. Det kan spise opp litt av gevinsten.

-

Fristelsen til å bruke kreditt på nytt

Dette er kanskje den farligste. Hvis du refinansierer – og så fortsetter å bruke kredittkortene dine – ender du opp med enda mer gjeld.

Når lønner det seg å refinansiere?

Refinansiering passer for deg som:

✅ Har flere lån og kreditter med høy rente

✅ Sliter med å betale alt i tide

✅ Ønsker lavere månedskostnad

✅ Har fast inntekt og god nok betalingsevne

✅ Ikke har betalingsanmerkning

Men det passer ikke for deg som:

❌ Har lav total gjeld og klarer å betale raskt

❌ Kommer til å bruke kredittkort igjen etterpå

❌ Ikke får bedre rente enn du allerede har

Slik gjør du det i praksis

-

Samle all info om dine eksisterende lån

-

Søk refinansiering hos flere banker eller via sammenligningstjenester

-

Sjekk effektiv rente – ikke bare månedsbeløp

-

Gå for lånet med lavest totalkostnad

-

Lukk gamle kreditter etterpå – ellers starter det på nytt

Hva sier tallene?

📊 I 2025 er gjennomsnittlig effektiv rente på kredittkort over 22 %

📉 Et refinansieringslån med sikkerhet kan komme ned i 6–8 %

🧾 Over 30 % av refinansieringskundene rapporterer bedre økonomisk kontroll

🚨 Samtidig sier 1 av 4 at de brukte gamle kreditter igjen – og økte gjelden

Poenget? Refinansiering funker – hvis du faktisk rydder opp.

Tips for å lykkes med refinansiering

-

Ikke lån mer enn du trenger

-

Velg så kort nedbetalingstid du klarer

-

Si opp kredittkort og handlekontoer du har betalt ut

-

Følg med på renten – og reforhandle om du får bedre tilbud

-

Bruk refinansiering som en ny start, ikke en pause

Hva med refinansiering med sikkerhet?

Hvis du eier bolig, kan du refinansiere med pant. Det betyr lavere rente, fordi banken har mindre risiko.

Men:

-

Du setter hjemmet ditt som sikkerhet

-

Det tar lenger tid å få godkjent

-

Du må ofte via megler, takst, dokumentasjon osv.

For noen er det verdt det – for andre blir det styr. Vurder selv.