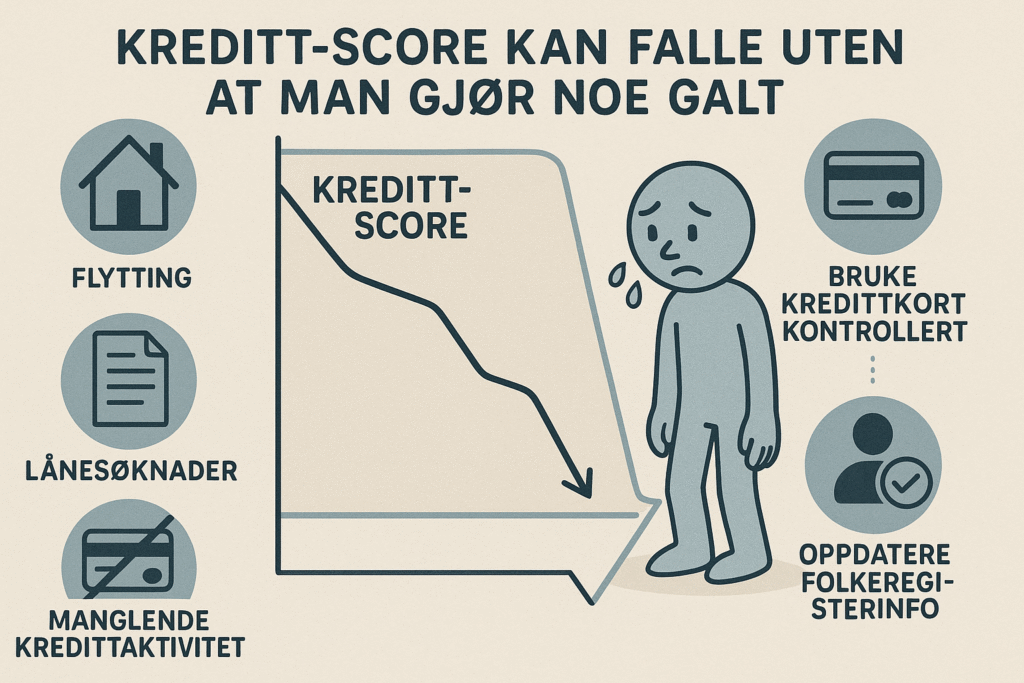

Derfor får du plutselig lavere kredittscore (uten å ha gjort noe galt)

Du sjekker kredittscoren din.

Alt ser bra ut.

Du betaler regningene i tide.

Du har ikke tatt opp ny gjeld.

Men så – plutselig – faller scoren din.

Og du tenker:

«Hva i all verden har jeg gjort galt?»

Svaret? Kanskje ingenting.

Kredittscore handler ikke bare om hva du gjør, men også om hva som skjer rundt deg – og hva kredittbyråene vurderer som «risiko» akkurat nå.

Så ja: Du kan miste poeng selv om alt ser greit ut.

La oss gå gjennom hvorfor det skjer – og hvordan du kan få scoren opp igjen raskt.

💥 Hva er en kredittscore – og hvorfor betyr den så mye?

Kredittscoren er et tall (vanligvis 1–1000) som viser hvor kredittverdig du er.

Jo høyere score, jo lavere risiko anser banker, kredittkortselskaper og långivere deg for å være.

Den påvirker:

-

Om du får boliglån

-

Hvilke renter du får

-

Om du får kredittkort

-

Om du får mobilabonnement på faktura

-

Og til og med – i noen tilfeller – om du får leid bolig

⬇️ Hvorfor faller kredittscoren din uten varsel?

Her er 10 helt vanlige grunner til at scoren din synker uten at du har gjort noe “feil”:

1. Du har søkt om lån (selv om du ikke tok det opp)

Hver gang du søker, registreres det som en “forespørsel”.

Mange forespørsler på kort tid = rød flagg.

Kredittbyråer tolker det som at du er i pengeknipe.

2. Du har betalt ned lån

Ironisk, men sant:

Betaler du ut all gjeld, har du plutselig ingen aktiv betalingshistorikk.

Ingen data = høyere usikkerhet = lavere score.

3. Du har flyttet

Flytting gir usikkerhet i systemet.

Ny adresse = potensielt høyere risiko (ifølge datamodellene).

4. Du har endret navn

Gjelder spesielt ved giftemål/skilsmisse.

Datasystemene bruker tid på å koble deg til ny identitet.

5. Du har blitt samboer

Plutselig felles økonomi.

Kan påvirke hvordan kredittverdighet vurderes, særlig hvis partneren har lav score.

6. Du har mistet jobb (eller fått lavere inntekt)

Mange byråer henter inntekt og arbeidshistorikk.

Endringer her kan gi utslag.

7. Du har ikke brukt kredittkortet på lenge

Ingen aktivitet = ingen data = større usikkerhet.

Løsning: bruk kortet litt, betal det ned raskt.

8. Du har økende saldo på kort eller kreditt

Selv om du betaler minimumsbeløpet, vil økende saldo gi signal om potensiell økonomisk press.

9. Du har blitt registrert i offentlig gjeldsregister

Eksempel: Forbrukslån, småkreditter, handlekontoer – alle registreres.

Selv lave beløp kan trekke ned scoren.

10. Kredittmodellen er oppdatert

Scoren er basert på algoritmer og risikomodeller.

Disse oppdateres jevnlig, og det kan påvirke poengsummen din uten at du gjør noe i det hele tatt.

🧠 Viktig: Kredittscore er ikke en “straff”

Det er ikke et karakterkort.

Det er en risikovurdering – basert på sannsynlighet for betalingsproblemer.

Alt handler om data og sannsynligheter, ikke moral eller ansvarlighet.

🛠️ Hvordan får du kredittscoren opp igjen?

Her er en konkret sjekkliste du kan bruke:

✅ 1. Sjekk kredittscoren din jevnlig

Bruk tjenester som Experian, Bisnode eller Creditsafe.

Det er gratis og påvirker ikke scoren.

✅ 2. Unngå å søke om mange lån samtidig

Søk bevisst – ikke «bare for å sjekke».

✅ 3. Ha litt aktiv kreditt (men betal raskt)

Bruk kredittkortet til småkjøp og betal ned før forfall.

Det gir positiv aktivitet.

✅ 4. Ikke betal ned all gjeld på en gang

Ha gjerne en aktiv nedbetalingsplan på boliglån eller billån.

Stabil og kontrollert gjeld er positivt.

✅ 5. Hold deg oppdatert hos Skatteetaten og Folkeregisteret

Sørg for at inntekt, adresse og andre opplysninger er riktige.

✅ 6. Unngå inkasso og betalingsanmerkninger

En betalingsanmerkning kan kutte scoren dramatisk.

✅ 7. Hold total gjeld lavere enn 5 x inntekten din

Dette er et vanlig “tommelfingerkrav” fra banker.

✅ 8. Ikke ha for mange kredittkort

Én eller to kontoer er nok – og gir bedre score enn fem du ikke bruker.

✅ 9. Vær tålmodig

Poengene øker over tid når du gjør riktige grep.

Det tar vanligvis 6–12 måneder å se merkbare endringer.

✅ 10. Ikke stress med små utslag

Scoren svinger. Noen poeng opp eller ned er normalt.

📈 Eksempel: “Anders” mistet 100 poeng – og fikk dem tilbake

Anders hadde score på 820.

Han betalte ned forbrukslånet sitt og avsluttet kontoen.

Måneden etter falt scoren til 710.

Han gjorde dette:

-

Tok i bruk kredittkort igjen

-

Holdt saldoen lav

-

Lot være å søke nye lån

-

Dobbeltsjekket at alt var riktig registrert hos folkeregisteret

Etter 4 måneder: Scoren tilbake på 805.

📉 Hva kan skade scoren din mest?

De største kreditt-score-killerne:

-

Betalingsanmerkning

-

Inkassosak

-

Høy gjeldsgrad

-

Mange lån på kort tid

-

Lav og ustabil inntekt

-

Overforbruk på kredittkort

❗ Feil i kredittdataene?

Det skjer oftere enn du tror.

Eksempler:

-

Feil adresse

-

Utdaterte inntektsopplysninger

-

Betalte krav som fortsatt står som åpne

Du har rett til å:

-

Be om innsyn

-

Kreve retting

-

Få slettet feil

💡 BONUS: Hva er en “god” kredittscore?

Skalaene varierer litt, men omtrent slik:

| Score | Vurdering |

|---|---|

| 900–1000 | Svært høy |

| 800–899 | Høy |

| 700–799 | Middels |

| 600–699 | Lav |

| Under 600 | Svært lav |

De fleste banker ønsker 800 eller høyere for de beste rentene.

🧠 Husk:

Du er ikke poengsummen din.

Men den påvirker hverdagen mer enn du tror – fra boliglån til telefonabonnement.

Så bruk 10 minutter på å sjekke – og gjør små grep som gir stor effekt.