Innledning

Kredittverdenen kan fremstå som kompleks og tidvis overveldende, men forståelse av kredittutnyttelse er avgjørende for en sunn økonomisk fremtid. Det er essensielt for forbrukere å være klar over hvordan kredittutnyttelse påvirker deres kredittscore, en nøkkelindikator på deres kredittverdighet. Høy kredittutnyttelse, som refererer til graden av kreditt tilgjengelig forbrukeren bruker, kan føre til negative konsekvenser som lavere kredittscore. Dette kan raskt bli en økonomisk belastning, og i verste fall hindre mulighetene for å skaffe lån eller kreditt i fremtiden.

💙 Axo Finans – Sammenlign lån fra flere banker

Axo Finans hjelper deg å finne det beste lånet ved å innhente tilbud fra flere banker samtidig. Det er helt gratis og uforpliktende – du velger selv om du vil takke ja til et tilbud.

- ✅ Lån opptil 600.000 kr uten sikkerhet

- ✅ Få svar fra flere banker med én søknad

- ✅ Kun én kredittsjekk – spar tid og penger

Ved å holde kredittutnyttelsen nedenfor 30% av den totale kredittgrensen, kan forbrukere opprettholde en sunn kredittscore som signaliserer ansvarlig lånebruk. Høy kredittutnyttelse kan oppfattes av kredittgivere som en risiko, øker risikoen for mislighold og reduserer mulighetene for å få gunstige lån eller tregere betalingsbetingelser.

For individer som ønsker å ta kontroll over sin økonomiske situasjon, er det derfor avgjørende å skape bevissthet rundt hva kredittutnyttelse innebærer. Samtidig er det viktig å forstå at kredittscore ikke er statisk; den kan endres basert på handlinger og beslutninger taken over tid. Å redusere kredittutnyttelse er et strategisk steg mot å forbedre den økonomiske situasjonen og oppnå bedre lånevilkår.

Denne bloggen tar sikte på å gi leserne en dypere forståelse av kredittutnyttelse, hvordan det påvirker kredittscoren, og hva de kan gjøre for å forbedre sin økonomiske helse. Gjennom innsikt i disse aspektene, kan forbrukere ta informerte valg som fører til en mer stabil og trygg økonomisk fremtid.

Hva er kredittutnyttelse?

Kredittutnyttelse refererer til det prosentvise forholdet mellom den kredittbeløpet du har brukt og den totale kredittrammen som er tilgjengelig for deg. Dette er en viktig faktor som kredittvurderingsbyråer vurderer når de beregner din kredittscore. Kredittutnyttelse regnes ut ved å dele det totale utestående beløpet av kreditten din med den totale kredittrammen, og deretter multiplisere dette tallet med 100 for å få en prosentandel. Hvis du for eksempel har en total kredittramme på 100 000 kroner og har brukt 30 000 kroner, er kredittutnyttelsen din 30%.

Lav kredittutnyttelse er generelt sett gunstig for din kredittscore. Det er anbefalt å holde kredittutnyttelsen under 30%, ettersom høyere nivåer kan signalisere en overforbruk av kreditt. Dette kan igjen føre til en lavere kredittscore, noe som kan ha negative konsekvenser for fremtidige lånesøknader eller kredittvurderinger. Danne gode vaner rundt kredittbruk kan derfor ha en stor innvirkning på din økonomiske helse.

Kredittrammen varierer fra person til person basert på mange faktorer, deriblant kredittverdighet, inntekt og betalingshistorikk. Noen kan ha høyere kredittrammer grunnet en stabil inntekt og betalingshistorikk, mens andre kan ha lavere kredittrammer avhengig av økonomisk situasjon. Det er viktig å forstå at det ikke alltid er hensiktsmessig å bruke hele kredittrammen. Dette kan føre til en høy kredittutnyttelse, og i det lange løp svekke din kredittscore, som vil påvirke din evne til å skaffe lån eller forhandle om rentevilkår.

💜 Zensum – Finn det beste lånet fra flere banker

Zensum hjelper deg å sammenligne tilbud fra flere banker, slik at du enkelt finner lånet som passer deg best – raskt, gratis og uten forpliktelser.

- ✅ Opptil 600.000 kr uten sikkerhet

- ✅ Kun én kredittsjekk

- ✅ Få tilbud fra flere banker samtidig

Hvordan kredittselskaper vurderer kredittutnyttelse

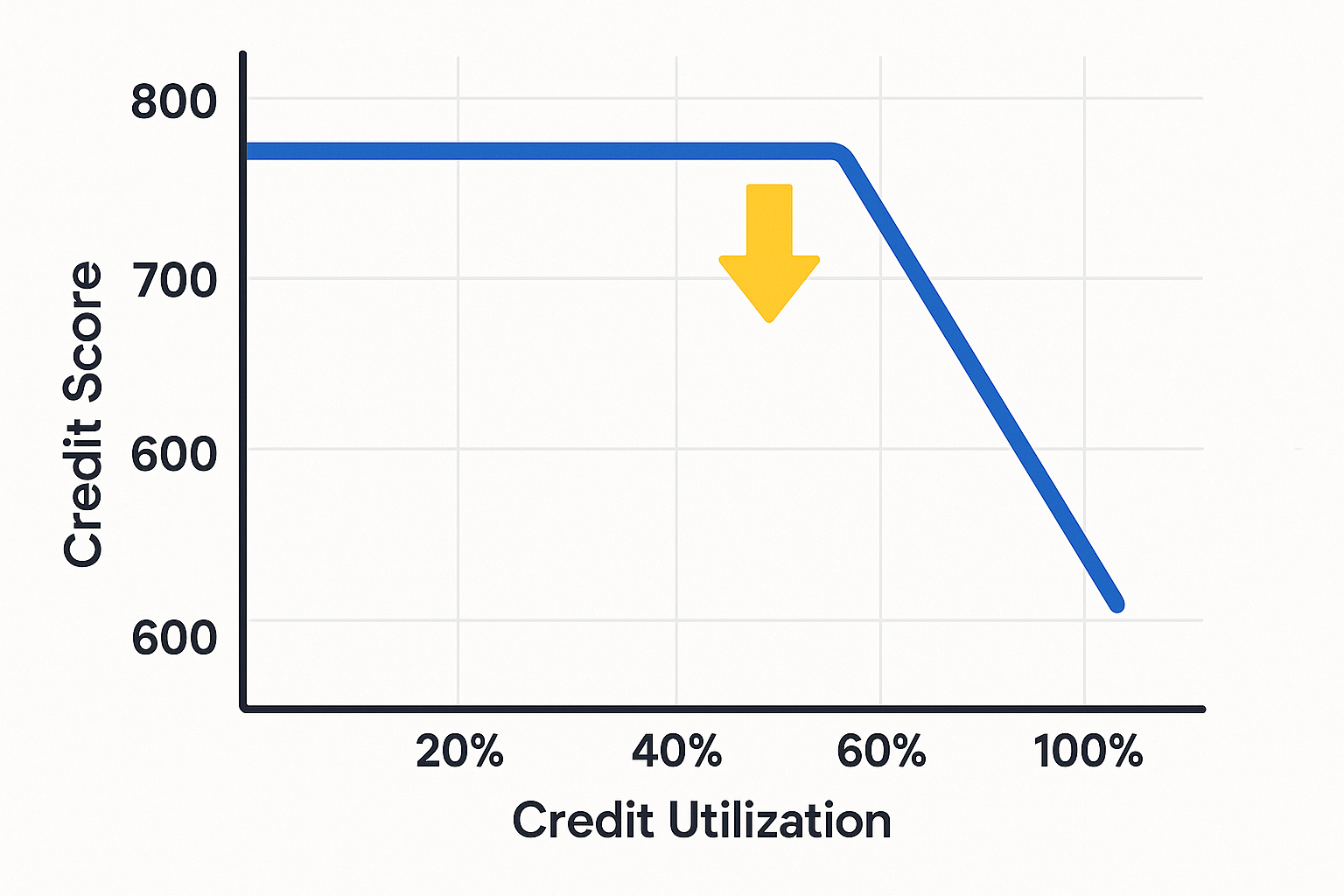

Kredittselskaper vurderer kredittutnyttelse gjennom en rekke faktorer for å fastslå en persons betalingsdyktighet og kredittverdighet. En av de mest sentrale komponentene i denne vurderingen er utnyttelsesgraden, som refererer til hvor mye av den tilgjengelige kredittrammen som faktisk benyttes. En høy utnyttelsesgrad, som regel over 30%, kan signalisere potensielle problemer med økonomisk ansvar, noe som kan resultere i en nedgang i kredittscoren.

Betalingsevne er en annen kritisk faktor. Kredittselskaper analyserer inntekten din i forhold til eksisterende gjeld for å vurdere hvorvidt du har ressursene til å betale tilbake lån. En stabil inntekt kombinert med en lavere kredittutnyttelse kan gi et mer positivt inntrykk av din økonomiske situasjon. Videre spiller betalingshistorikk en betydelig rolle. Regelmessige og tidsriktige betalinger bidrar til å bygge en solid kredittprofil, mens forsinkede eller manglende betalinger kan ha en negativ innvirkning på kredittscoren.

En sunn kredittutnyttelse beskrives ofte som en balanse mellom tilgjengelig kreditt og brukt kreditt. Kredittselskaper anbefaler å holde utnyttelsesgraden under 30% for å opprettholde en god kredittscore. Noen eksperter mener til og med at den ideelle utnyttelsesgraden er rundt 10%. For å oppnå dette er det viktig å overvåke bruken av kreditten nøye og gjøre strategiske betalinger som reduserer det totale skyldige beløpet. Dette gir ikke bare en bedre kredittscore, men også større muligheter for å bli godkjent for lån med gunstigere vilkår i fremtiden.

Konsekvenser av høy kredittutnyttelse

Høy kredittutnyttelse, som oppstår når en forbruker utnytter en stor del av sin tilgjengelige kreditt, har flere negative konsekvenser for individuell økonomi. En av de mest umiddelbare konsekvensene er en reduksjon i kredittscoren. Kredittvurderingsbyråer vurderer kredittutnyttelse som en viktig faktor når de beregner kredittscore. Generelt anbefales det å holde kredittutnyttelsen under 30% av tilgjengelig kreditt for å opprettholde en sunn score. Når forbrukeren overskrider dette nivået, kan det føre til en betydelig nedgang i kredittpoengene, noe som kan skape en ond sirkel av økonomiske problemer.

I tillegg til å påvirke kredittscoren, kan høy kredittutnyttelse også resultere i økte renteutgifter på eventuelle lån og kredittkort. Långivere vurderer høy kredittutnyttelse som et tegn på økonomisk stress, og derfor kan de være tilbøyelige til å tilby kortere betalingsplaner eller høyere renter for å kompensere for risikoen. Over tid kan dette resultere i betydelige kostnader for forbrukeren, som kan påvirke den totale økonomiske helsen.

Det er også verdt å merke seg at en lav kredittscore kan medføre vansker med å få nye lån eller kreditt i fremtiden. Mange långivere ser på kredittscoren før de vurderer å gi ut lån, og en lav score kan begrense mulighetene for å få gode tilbud eller til og med føre til avslag. Denne situasjonen kan også påvirke livskvaliteten, ettersom begrenset tilgang til kreditt kan hindre personer i å kjøpe nødvendige varer, som bolig eller bil, og kan også skape stress og usikkerhet i hverdagen.

Hvor mye kreditt bør du bruke?

Når det kommer til kredittutnyttelse, er det flere retningslinjer som kan hjelpe deg med å navigere i bruken av din kredittramme. Generelt anbefales det at du ikke overstiger 30 % av den totale kredittgrensen din. Dette tallet er basert på ulike studier og ekspertvurderinger som viser at høy kredittutnyttelse kan gi negative konsekvenser for din kredittscore. En lavere kredittutnyttelse signaliserer til långivere at du ikke er avhengig av lån, noe som kan øke sjansene dine for godkjennelse ved fremtidige lånesøknader.

For å beregne hvor mye kreditt du trygt kan bruke, er det først nødvendig å kjenn din totale kredittgrense. Den totale kredittgrensen omfatter alle kredittkort og lån du har tilgjengelig. Deretter kan du multiplisere denne summen med 0,30 for å finne ut hva 30 % av kredittgrensen vil være. For eksempel, hvis din totale kredittgrense er 100 000 kroner, bør du prøve å holde deg under 30 000 kroner i ubetalt kreditt.

Det er også viktig å vurdere din individuelle økonomiske situasjon når du bruker kreditt. Hvis du har høy inntekt og betydelige kontantreserver, kan det hende at du føler deg komfortabel med en høyere kredittutnyttelse. På den annen side, hvis du har ustabil inntekt eller høy gjeld, kan det være lurt å redusere kredittutnyttelsen ytterligere. Bare fordi det finnes generelle retningslinjer, betyr ikke dette at de nødvendigvis passer for alle. Hver persons økonomiske situasjon er unik, og det er viktig å ta hensyn til dine egne forhold når du bestemmer deg for hvor mye kreditt du bør bruke.

💙 Axo Finans – Sammenlign lån fra flere banker

Axo Finans hjelper deg å finne det beste lånet ved å innhente tilbud fra flere banker samtidig. Det er helt gratis og uforpliktende – du velger selv om du vil takke ja til et tilbud.

- ✅ Lån opptil 600.000 kr uten sikkerhet

- ✅ Få svar fra flere banker med én søknad

- ✅ Kun én kredittsjekk – spar tid og penger

Tips for å håndtere kredittsmart

Å håndtere kreditt på en smart måte er avgjørende for å fremme en sunn økonomisk fremtid. En av de mest effektive strategiene er å lage et budsjett. Ved å kartlegge inntektene og utgiftene, kan man få en klar oversikt over hvor mye penger som er tilgjengelig for kredittbetalinger. Dette bidrar til å unngå overforbruk, noe som kan føre til høy kredittutnyttelse og skade kredittscoren.

En annen nyttig tilnærming er å sette opp automatiske betalinger. Dette er en enkel måte å sikre at regningene betales i tide, noe som er viktig for å unngå negative konsekvenser for kredittscoren. Når betalingene skjer automatisk, reduseres også risikoen for å glemme å betale, noe som kan resultere i gebyrer og renter som kan øke den totale gjeldsbyrden.

Det er også lurt å strategisk betale ned eksisterende gjeld. Å fokusere på de høyest rente-bærende lånene først kan spare deg for betydelige beløp i renter over tid. En annen populær metode er snøballmetoden, der man betaler ned den minste gjelden først for å oppnå tidlig suksess og motivasjon. Dette kan være en effektiv måte å redusere gjeld på og forbedre kredittscoren. Husk at lavere kredittutnyttelse også er positivt for kredittvurderingen din.

Ved å implementere disse tilnærmingene kan man håndtere kreditt på en mer kontrollert måte, noe som i sin tur bidrar til å opprettholde en sterk kredittscore og sunn økonomi. En disiplinert tilnærming til kreditt kan legge grunnlaget for fremtidige økonomiske muligheter, som boliglån eller billån til gunstigere betingelser.

Når er det lurt å bruke kreditten?

Det finnes situasjoner hvor det kan være fornuftig å benytte seg av kreditt, for eksempel i nødsituasjoner eller med det formål å bygge en god kredittscore. Å bruke kreditt på en ansvarlig måte kan faktisk være en strategisk beslutning som styrker den økonomiske situasjonen din over tid.

En av de mest åpenbare situasjonene hvor det kan være lurt å bruke kreditt, er ved uventede utgifter, som for eksempel medisinske regninger eller bilreparasjoner. Når slike nødsituasjoner oppstår, kan det være lite tid til å spare opp penger. Å bruke kreditt i slike tilfeller kan gi deg muligheten til å håndtere situasjonen umiddelbart, fremfor å måtte vente og risikere å forverre problemet.

I tillegg kan ansvarlig bruk av kreditt bidra til å bygge opp din kredittscore. Kredittvurderingsbyråer vurderer blant annet hvor mye av kredittkapasiteten din du benytter. Hvis du bruker en liten prosentandel av tilgjengelig kreditt, vil dette kunne ha en positiv innvirkning på din kredittscore. For eksempel kan du vurdere å bruke kredittkortet til mindre kjøp, som dagligvarer, og deretter betale tilbake beløpet i sin helhet ved forfallsdato. På denne måten viser du kredittgiverne at du er en ansvarlig låntaker, noe som kan åpne dører for bedre finansieringsvilkår i fremtiden.

Det er imidlertid viktig å skille mellom fornuftig og impulsiv bruk av kreditt. Impulsivt kjøp med kredittkort, for eksempel luksusvarer eller unødvendige tjenester, kan raskt føre til høy kredittutnyttelse og vanskeliggjøre økonomisk stabilitet. Å være disiplinert i bruken av kreditt er derfor avgjørende for å opprettholde en solid kredittverdighet.

Vanlige myter om kredittutnyttelse

Kredittutnyttelse er et tema som ofte er omfattet av misforståelser og myter. En av de vanligste mytene er at det alltid er gunstig å bruke opp hele kredittrammen. Dette er imidlertid feil. Høy kredittutnyttelse, eller det å bruke en stor del av tilgjengelig kreditt, kan faktisk være skadelig for kredittscoren din. Långivere vurderer gjerne en kredittutnyttelse på 30% eller lavere som ideelt, mens høyere prosentandeler kan indikere økonomiske problemer, noe som kan føre til lavere kredittscore.

En annen myte er at kredittscore kun bestemmes av betalingshistorikk. Selv om betalingshistorikken har stor betydning, spiller også andre faktorer inn, som kredittutnyttelse, kredittlengde, nye kredittforespørsel og varianter av kreditt. Kredittutnyttelse utgjør en betydelig del av kredittscoren, og en dårlig håndtering kan tippe vektskålen negativt. Det er viktig å forstå hvordan disse aspektene er sammenvevd for å få en helhetlig forståelse av hva som påvirker din kreditthistorikk.

En tredje vanlig misoppfatning er at det ikke har noe å si om man ser på kredittvurderingen sin ofte. Faktisk, det å sjekke sin egen kredittscore er såkalt “myk forespørsel” og påvirker ikke scoringssystemet. Men å søke om ny kreditt eller lån utløser hva som kalles en “hard forespørsel,” som kan ha en negativ effekt på kredittscoren, spesielt hvis dette skjer ofte.

Å forstå disse mytene er avgjørende for å navigere i kredittverdenen. En bevissthet om turbulent kredittutnyttelse og kredittscore kan hjelpe deg med å ta smartere finansielle valg.

Avslutning og oppsummering

Det er tydelig at høy kredittutnyttelse kan ha en betydelig innvirkning på kredittscoren din. Å bruke hele kredittrammen din er ikke bare en dårlig økonomisk vane, men det kan også sette deg i en uheldig situasjon når du skal søke om lån eller kreditt i fremtiden. Som vi har sett, er det svært viktig å holde kredittutnyttelsen under kontroll, så det anbefales sterkt å ikke overstige en nivå på 30 prosent av tilgjengelig kredittramme. Dette kan være en nøkkelfaktor for å opprettholde en sunn kredittscore.

Regelmessig overvåking av kredittutnyttelsen din bør være en del av dine økonomiske rutiner. Ved å sjekke kredittscoren din jevnlig, kan du få en bedre forståelse av hvordan dine forbruksvaner påvirker den. Det kan også hjelpe deg med å oppdage eventuelle feil eller unormale aktiviteter som kan skade din kredittverdighet. Gjennom bevissthet og ansvarlige valg kan du bygge og opprettholde en solid kredittscore, som vil være en fordel i alle fremtidige finansielle transaksjoner.

Det er derfor viktig å ta ansvarlige valg når det gjelder kreditkortbruk. Unngå fristelsen av å bruke hele kredittgrensen, og prøv å betale ned saldoen regelmessig. Vurder å sette opp et budsjett som kan hjelpe deg med å holde deg på rett spor. Å ta slike proaktive skritt kan ikke bare forbedre kredittscoren din, men også gi deg en følelse av økonomisk trygghet. Vi oppfordrer deg derfor til å sjekke din egen kredittscore i dag og ta nødvendige skritt for å opprettholde en sunn økonomisk tilstand.