Innledning

Når vi nærmer oss slutten av året, kan det være en passende anledning til å vurdere en endring i bankforhold. Bankbytte er en viktig beslutning som kan ha betydelige økonomiske konsekvenser. Det er flere faktorer som bør veies nøye, slik som rente, gebyrer og nivået på kundeservice. I en tid hvor økonomiske forhold er i stadig endring, er det essensielt å være informert om de ulike alternativene som finnes på markedet.

En av de mest kritiske faktorene ved valg av bank er renten. Rentesatsene varierer mellom banker, og det er ikke uvanlig at man kan oppnå bedre betingelser ved å skifte bank. Dette kan være spesielt relevant for sparing, lån og annen bankvirksomhet. Høyere rente på sparekontoer kan for eksempel bety både mer avkastning over tid, mens lavere rente på lån kan redusere månedlige kostnader betydelig.

Gebyrer er en annen viktig vurdering. Mange banker tar betalt for ulike tjenester, og disse kostnadene kan variere sterkt. Å sammenligne gebyrene mellom ulike banker kan avsløre muligheter for besparelser. For eksempel kan en bank som tilbyr lavere gebyrer for kontoopplysninger eller overføringer, være mer økonomisk gunstig i det lange løp.

Kundeservice kan også være en differensierende faktor. God kundeservice kan gjøre bankopplevelsen mer behagelig og effektiv. Det er derfor lurt å undersøke og vurdere tilbakemeldinger fra andre kunder, samt tilgjengeligheten av støtte og rådgivning. Alt dette er vesentlige elementer å tenke på før man tar steget mot et bankbytte, særlig med nyttår rett rundt hjørnet.

Renter: Hva du bør vite

Når det kommer til banktjenester, spiller renter en avgjørende rolle i det totale kostnadsbildet av lån og sparekontoer. Rentesatsene, som varierer betydelig mellom ulike banker, kan ha stor innvirkning på hvor mye du betaler over tid. Det er derfor viktig å sammenligne rentesatsene fra forskjellige långivere før du tar en beslutning om å bytte bank. Ettersom rentenivåene fluctuates i forhold til markedstrender, kan det være gunstig å være oppdatert på aktuelle rentereduksjoner og tilbud fra ulike banker.

Det er spesielt to hovedtyper renter å ta hensyn til: faste og variable renter. Faste renter gir deg en stabil og forutsigbar kostnad over hele lånets løpetid. Dette betyr at selv om markedet skulle endre seg, vil ikke dine rentekostnader endres. For de som ønsker forutsigbarhet, kan faste renter være det beste valget. På den annen side kan variable renter, som ofte begynner lavere enn faste, endre seg basert på referanserenter. Dette kan føre til lavere kostnader i starten, men også risiko for høyere kostnader i fremtiden hvis rentene stiger.

Valget mellom faste og variable renter bør baseres på din egen økonomiske situasjon og hvor komfortabel du er med risiko. For mange husholdninger kan lave renter fra en ny bank bety betydelige besparelser over tid, spesielt i form av lavere månedlige tilbakebetalinger og redusert totalbeløp betalt i renter. Det anbefales derfor å gjøre en grundig vurdering av renter og deres vilkår før du går videre med et eventuelt bankskifte, da dette kan ha stor betydning for din økonomiske fremtid.

Gebyrer: Kostnader du kan unngå

I bankverdenen er gebyrer en sentral faktor som kan påvirke totalkostnadene ved banktjenester betydelig. Det finnes flere typer gebyrer som banker kan pålegge kundene sine, og disse kan variere sterkt mellom ulike finansinstitusjoner. Vanlige gebyrer inkluderer månedlige vedlikeholdsgebyrer, transaksjonsgebyrer og gebyrer for uttak av penger fra minibanker utenfor bankens nettverk. Mange kunder er ikke klar over disse gebyrene, noe som kan føre til unødvendige utgifter over tid.

For eksempel kan et månedlig vedlikeholdsgebyr variere fra null til flere hundre kroner, avhengig av bankens policy og hvilken type konto du har. Noen banker tilbyr også gebyrfri kontoer under visse betingelser, som for eksempel minimum innskudd eller automatiske innskudd fra arbeidslønn. Transaksjonsgebyrer, som kan påløpe hver gang du gjør en betaling eller overfører penger, kan også bidra til å øke kostnadene dine betraktelig. Utenlandske uttak fra minibanker kan føre til ytterligere kostnader, og derfor er det viktig å undersøke hvilke gebyrer som gjelder før du foretar en transaksjon.

Bytte av bank kan være en effektiv måte å redusere eller eliminere disse kostnadene. Mange nyere banker eller digitale plattformer tilbyr gebyrfrie alternativer, noe som kan endre hvordan du håndterer hverdagslige banktjenester. Ved å sammenligne gebyrstrukturen varierer mellom banker, kan du velge en institusjon som gir deg bedre vilkår. En grundig evaluering av gebyrene i din nåværende bank kan avsløre muligheter for besparelser som du ellers ville oversett. Vurdering av kostnadsstrukturen bør derfor være en viktig del av prosessen med å bytte bank.

Kundeservice: Hvorfor det betyr noe

Kundeservice, ofte oversett i jakten på de beste bankbetingelsene, spiller en avgjørende rolle i bankopplevelsen. En bank med solid kundeservice kan være forskjellen mellom en problemfri hverdag og unødvendig stress, spesielt når det gjelder økonomiske beslutninger og nødsituasjoner. God kundeservice innebærer mer enn bare tilgjengelighet; den innebærer også kompetanse, forståelse og et genuint ønske om å hjelpe. Det er disse aspektene som bidrar til at kunder føler seg trygge og støttet i sine økonomiske aktiviteter.

For å evaluere en banks kundeservice, kan man begynne med å se på tilgjengeligheten av støtte. Er kundeservice tilgjengelig via flere kanaler, som telefon, e-post eller chattefunksjon? Ofte vil en bank som tilbyr fleksible kontaktmuligheter vise at de setter pris på kundenes tid og behov. Videre er det viktig å vurdere responstiden – hvor raskt svarer banken på henvendelser? En rask oppfølging kan være avgjørende, spesielt i situasjoner der tiden er en kritisk faktor.

Dårlige erfaringer med kundeservice kan, dessverre, ha økonomiske konsekvenser. For eksempel kan en utilgjengelig bank med dårlig oppfølging føre til tap av midler, feil i transaksjoner, eller unødvendige avgifter. Hvis en kunde opplever problemer med betalinger eller transaksjoner, kan manglende støtte gjøre situasjonen verre. Det er derfor ikke bare bankens betingelser som bør vurderes, men også kvaliteten på deres kundeservice. En god bank hjelper ikke bare sine kunder, men gir dem også trygghet og ro i sjelen i en stadig mer kompleks økonomisk hverdag.

Hvordan bytte bank: Steg-for-steg guide

Å bytte bank kan virke som en tidkrevende og komplisert prosess, men med riktig tilnærming kan det gjøres på en enkel og effektiv måte. Før du begynner, er det viktig å gjøre grundig research om ulike banker, deres tilbud og vilkår, for å finne den som passer best for dine behov. Når du har valgt en ny bank, følg disse trinnene for et smidig bankbytte.

Først må du samle de nødvendige dokumentene. Vanligvis kreves det legitimasjon som pass eller førerkort, samt bevis på adresse, som en strømregning. Det kan også være nyttig å ha oversikt over kontoene du ønsker å overføre, samt eventuelle autogiroer eller faste betalinger knyttet til din gamle konto.

Neste steg er å åpne en ny bankkonto. Dette kan ofte gjøres online, men i noen tilfeller kan det være nødvendig å besøke bankens kontor. Når kontoen er opprettet, bør du overføre midler fra den gamle kontoen til den nye. Husk å sjekke at alle dine periodiske betalinger og direkte innskudd er oppdatert med den nye kontoinformasjonen.

Etter overføringen er det avgjørende å informere eventuelle parter som bruker den gamle kontoen, for eksempel arbeidsgiver eller betalingsleverandører, om at de nå skal bruke den nye kontoen. Vær også oppmerksom på at det kan ta tid å få bekreftet overganger av autogiroer og lignende. Sett av tid til å overvåke kontoen din for å sikre at alle betalinger skjer som planlagt.

Etter at du er sikker på at alt fungerer problemfritt med den nye banken, kan du starte prosessen med å avslutte den gamle kontoen. Husk å sjekke om det er noen gebyrer for å stenge kontoen før du gjør dette. Når du er klar til å avslutte, kan du ta kontakt med den gamle banken for å fullføre prosessen. Ved å følge disse stegene vil du maksimere sjansen for et problemfritt bankbytte.

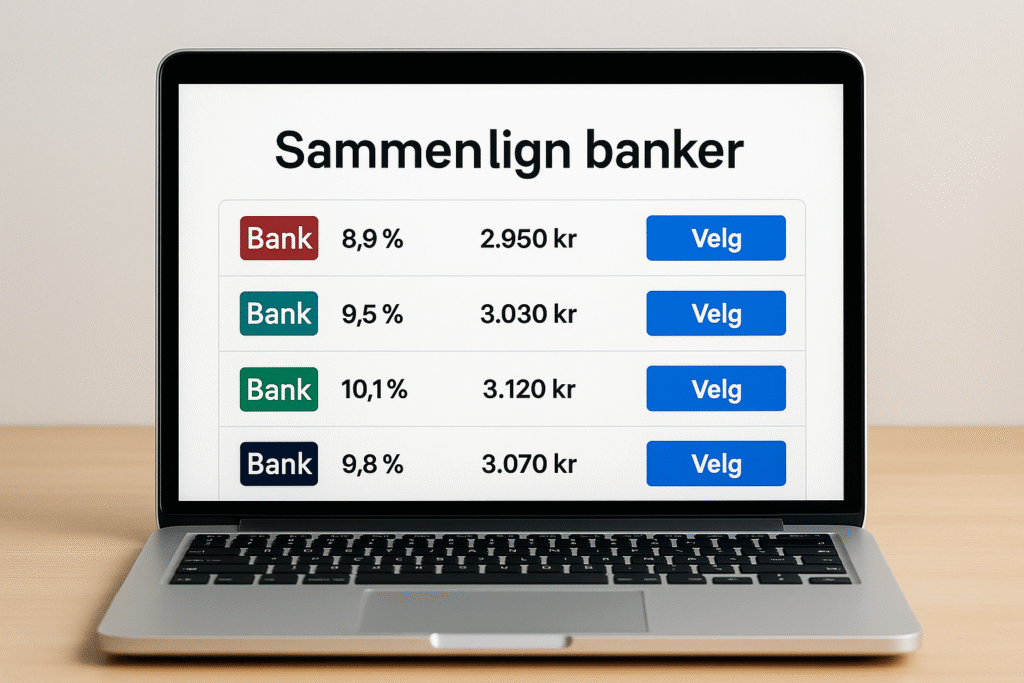

Slik sammenligner du banktilbud

Når det gjelder å vurdere ulike banktilbud, er det essensielt å ta en systematisk tilnærming for å finne det alternativet som passer best til dine behov. Først og fremst bør du fokusere på rentene som banken tilbyr på ulike produkter, som for eksempel boliglån, sparekontoer og fastrenteinnskudd. Lavere renter kan bety større besparelser over tid, spesielt når det gjelder lån. Det kan derfor være lurt å oppsøke informasjon fra flere banker for å se hva de kan tilby i form av konkurransedyktige renter.

Gebyrer er et annet viktig aspekt å vurdere. Banken din kan pålegge ulike gebyrer for tjenester som månedlig kontoavgift, overtrekksgebyr eller uttak fra minibanker. Disse kostnadene kan raskt samle seg opp, så det er viktig å sammenligne hva hver bank krever. I tillegg til renter og gebyrer, er det viktig å vurdere hvilke tjenester som tilbys. For eksempel kan nettbank, mobilbank og tilgang til rådgivning spille en betydelig rolle i hvor tilfreds du blir som kunde.

Kundeservice bør også være en prioritet i vurderingen av banktilbud. Les anmeldelser, snakk med eksisterende kunder, og vurder hvor tilgjengelige bankene er for spørsmål eller hjelp. I tillegg kan det være nyttig å bruke sammenligningsverktøy og tjenester som lar deg se flere banktilbud side om side. Disse ressursene kan gi deg en klar oversikt over hva som er tilgjengelig, og hjelpe deg med å ta en mer informert beslutning. Husk at dette er en viktig beslutning, og en grundig sammenligning kan spare deg for både penger og frustrasjoner i fremtiden.

Tips for å spare penger ved bankbytte

Å bytte bank kan være en utmerket måte å spare penger på. I dagens banklandskap tilbyr mange finansinstitusjoner attraktive kampanjer og rabatter for nye kunder. Før du gjør et bytte, er det viktig å undersøke hvilke tilbud som er tilgjengelige. Mange banker har spesialtilbud, som for eksempel kontantbelønninger for å åpne en ny konto eller rabatter på lån og kredittkort. Det kan derfor være fordelaktig å bruke tid på å sammenligne disse tilbudene og se hvilken bank som kan gi deg de beste besparelsene.

En annen strategi for å maksimere besparelsene er å vurdere langsiktig planlegging. Dette kan innebære å undersøke hvilke gebyrer bankene tar for tjenester som betalingsutdrag, overdraft, eller kontovernegninger. Noen banker kan ha skjulte kostnader som kan spise opp gevinsten fra et godt tilbud. Ved å velge en bank som tilbyr gratis tjenester eller lavere gebyrer, kan du oppnå betydelige besparelser over tid.

Ikke glem å evaluere rentevilkårene på spare- og lånekontoer. Mens kampanjer kan være fristende, er det viktig å vurdere om rentene på de ulike produktene er konkurransedyktige. Høyere renter på sparekontoen din kan bidra til å øke besparelsene dine mer enn en engangs kontantbelønning. Sørg for å se på årlige prosentsatser (APR) og sammenligne dem med hva du får hos din nåværende bank.

Til slutt, vurder også bankens digitale tjenester og brukervennlighet. Enkel tilgang til nett- og mobilbanktjenester kan spare deg tid og penger. Ved å ta hensyn til disse aspektene kan du sikre deg en bankavtale som ikke bare gir umiddelbare besparelser, men også positive finansielle resultater på lang sikt.

Hvem gir de beste vilkårene?

Når man vurderer å bytte bank, er det essensielt å analysere hvilke banker som tilbyr de beste vilkårene på markedet. Dette inkluderer ikke bare rentenivået, men også gebyrstrukturen og kvaliteten på kundeservicen. I løpet av det siste året har flere banker revidert sine vilkår for å tiltrekke seg nye kunder, og konkurransen har ført til gunstige alternativer for både nye og eksisterende bankkunder.

Ser vi på rentevilkårene, har mange banker begynt å tilby konkurransedyktige rentealternativer for både boliglån og forbrukslån. I følge de seneste oversiktene er det banker som har redusert rentenivåene betydelig, noe som kan være en god anledning for kunder til å vurdere om de betaler mer enn nødvendig for sine lån. For eksempel har flere nettbanker vist seg å kunne tilby rentebetingelser som er under den gjennomsnittlige markedsrenten.

Gebyrer er en annen viktig faktor. I tillegg til rentevilkårene bør kunder se nærmere på gebyrstrukturen hos ulike banker. Det har vært en trend der med flere tradisjonelle banker har innført gebyrer for tjenester som tidligere var gratis. På den annen side har noen moderne digitale banker tilbydt nullgebyrer på de fleste transaksjoner, noe som kan gi betydelige besparelser over tid.

Til slutt er kundeservice en avgjørende faktor for mange bankkunder. Det er viktig å se på tilgjengeligheten av kundesupport, ventetid for henvendelser og generell tilfredshet med bankens tjenester. Mange forbrukere foretrekker banker som tilbyr flere kanaler for kundekommunikasjon, inkludert chatboter, telefonsupport og tilgjengelige tjenestekontorer.

Hva sier norske forbrukere?

Norske forbrukere har mange meninger og erfaringer knyttet til bankbytte, og disse kan gi verdifull innsikt for dem som vurderer lignende skritt. For mange, har prosessen med å bytte bank vært en positiv opplevelse. Mange fremhever bedre vilkår, lavere gebyrer og mer konkurransedyktige renter som betydelige fordeler etter å ha gjort skiftet. Enkelheten i å administrere kontoene og det forbedrede kundeforholdet er ofte nevnt som viktige faktorer som har gjort deres bankbytte vellykket.

En forbruker, som nylig byttet til en digital bank, rapporterer om en mer sømløs opplevelse gjennom en brukervennlig app og rask kundeservice. Denne tilgangen til effektiv og rask hjelp har for mange vært en viktig del av å føle seg verdsatt som kunde. Videre har flere forbrukere oppdaget at det å bytte bank har ført til bedre oversikt over økonomien, med klare løsninger for budsjettoppfølging og investering.

På den andre siden finnes det også negative tilbakemeldinger. Enkelte har rapportert om utfordringer knyttet til det å bytte bank, spesielt når det kommer til overføringen av automatiske trekk og betalinger. Dette har ført til forvirring og forsinkelser i regninger, noe som igjen har skapt stress i hverdagen. Noen forbrukere uttrykker bekymring for potensielle kostnader forbundet med å avslutte kontoen i den gamle banken, og hvordan dette kan påvirke besparelsene ved å bytte. Det er viktig å ta seg tid til å undersøke de ulike alternativene som finnes, og veie både fordeler og ulemper før man tar en endelig beslutning.

Konklusjon: Er det på tide å bytte bank?

Å vurdere å bytte bank kan være en avgjørende beslutning for mange, spesielt når nyttåret nærmer seg. Det er viktig å reflektere over egne økonomiske behov og vurderinger før man gjør endringer i sin bankforbindelse. En av de primære årsakene til å bytte bank er muligheten for å oppnå bedre betingelser, høyere rente på sparekontoer eller lavere gebyrer. Hvis din nåværende bank ikke møter dine forventninger, kan det være på tide å se etter alternative løsninger.

En annen viktig faktor er kundeservice. Mangel på tilfredsstillende kundesupport kan ofte føre til frustrasjon og misnøye. Om du opplever at dine bankbehov ikke blir ivaretatt, eller at du har problemer med å få hjelp når du trenger det, kan det være klokt å vurdere å bytte bank. Det er verdt å undersøke hvilken bank som tilbyr bedre tjenester og mer effektiv kommunikasjon.

Videre kan det å bytte bank gi deg tilgang til flere digitale verktøy og løsninger som kan forenkle din økonomiske hverdag. Mange banker tilbyr innovative apper som lar deg håndtere din økonomi mer effektivt, samt tjenester som kan hjelpe deg med budsjettering og sparing. Jo mer moderne banktjenestene er, desto mer rettet blir de mot dine behov som kunde.

Før du tar steget og bytter bank, bør du alltid gjøre en grundig vurdering av hva som er viktig for deg. Sammenlign gebyrer, renter, tjenester samt tilgjengelighet av kundesupport hos ulike banker. Med grundig research kan du ta en informert beslutning som kan forbedre din økonomiske situasjon. Spør deg selv: er det på tide å bytte bank før nyttårsferingen begynner?