Innledning

Å håndtere gjeld er en utfordring som mange står overfor, og i 2025 opplever vi en bemerkelsesverdig utvikling i måten nordmenn nedbetaler gjelden sin på. Med en økning i alternative metoder og strategier, lykkes tusenvis av mennesker i å kvitte seg med gjeld på rekordtid. Dette er en tid hvor innovasjon og finansiell bevissthet spiller en avgjørende rolle i hvordan enkeltpersoner kan ta kontroll over sine økonomiske forpliktelser.

💡 Sammenlign forbrukslån – finn beste rente nå

På denne siden sammenligner vi forbrukslån uten sikkerhet fra flere banker. Du kan få oversikt over renter, vilkår og månedskostnader – helt gratis og uforpliktende.

- ✅ Sammenlign tilbud fra flere banker samtidig

- ✅ Kun én kredittsjekk

- ✅ Lånebeløp opptil 500.000 kr

- ✅ Passer både nye lån og refinansiering

I denne artikkelen vil vi undersøke de mest effektive metodene for rask gjeldsnedbetaling. Vi vil se nærmere på konkretiserte strategier, som gir svært gode resultater for dem som ønsker å bli gjeldfrie. Å forstå slike metoder kan utgjøre en betydelig forskjell for mange, og det er viktig å fremheve hvilke faktorer som spiller inn når en person skal vurdere sin gjeldssituasjon. Ved å anvende riktige teknikker kan man ikke bare redusere gjelden, men også forbedre sin økonomiske fremtid.

Det er essensielt å håndtere gjeld på en smart og bærekraftig måte, ettersom gjeld kan ha en vedvarende påvirkning på livskvaliteten. Høy gjeld kan føre til økt stress og begrense mulighetene for investering i fremtiden. Forståelsen av at det finnes effektive metoder for å nedbetale gjeld raskere, kan motivere flere til å ta de nødvendige skrittene for å endre sin økonomiske situasjon. I løpet av denne artikkelen vil vi presentere konkrete strategier som kan hjelpe leserne med å navigere gjennom prosessen med gjeldsnedbetaling. Dette kan tilby både veiledning og håp til de som står overfor økonomiske utfordringer.

Forstå din gjeldssituasjon

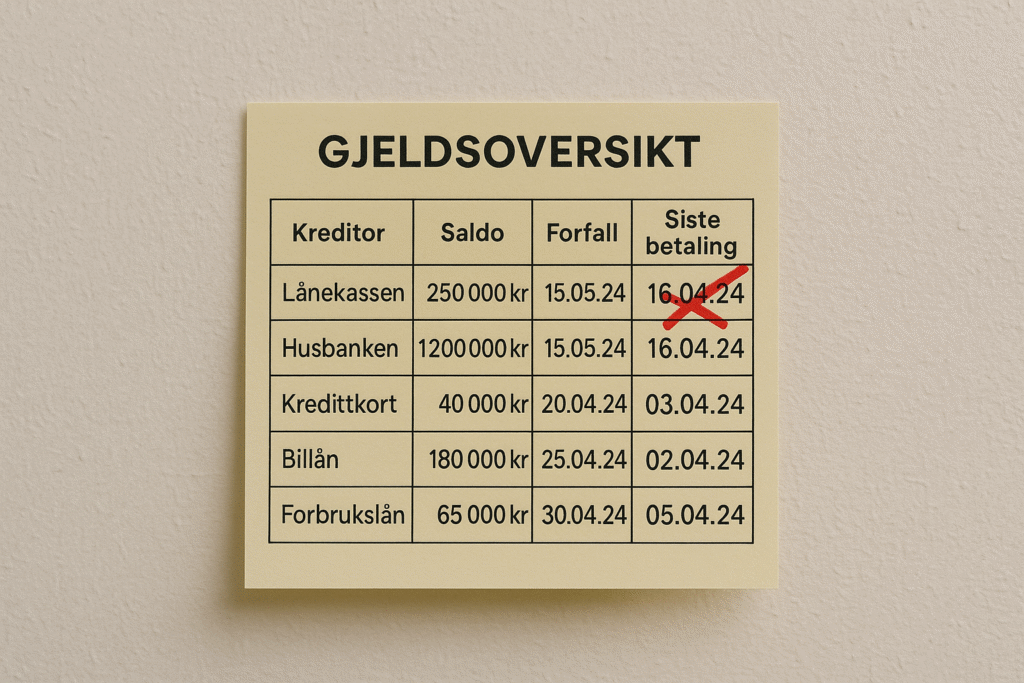

Å håndtere gjeld krever en grundig forståelse av ens nåværende økonomiske situasjon. Før man kan begynne med nedbetalingen, er det essensielt å lage en omfattende oversikt over all gjeld man har. Dette inkluderer å notere ned alle kreditorene, total gjeldsbeløp, renter og eventuelle månedlige avdrag. Å ha tilgang til denne informasjonen vil gi en klarere forståelse av hvor man står økonomisk og hva som må til for å betale ned gjelden raskere.

Start med å samle all relevant informasjon fra kreditorene dine. Lag en liste hvor du angir hver enkelt gjeldstype, inkludert kredittkort, lån og andre forpliktelser. Det er viktig å inkludere renteinformasjonen, da dette vil påvirke hvor raskt gjelden kan nedbetales. Etter å ha fått en oversikt, kan du vurdere hvilke gjeldstyper som har høyest rente. Dette er de som bør prioriteres for nedbetaling, ettersom de genererer mer kostnader over tid. Tenk også på nedbetalingsplanene for hver av disse gjeldstypene; dette gir deg en bedre forståelse av hva som vil kreves økonomisk fremover.

Det er også kritisk å sette seg realistiske mål for nedbetalingen av gjelden. Urealistiske forventninger kan føre til frustrasjon og demotivasjon. Vurder din månedlige inntekt og utgifter for å sette operable og bærekraftige mål. Dette kan inkludere å bestemme hvor mye penger du er villig til å avsette hver måned til gjeldsnedbetaling. En fornuftig tilnærming vil bidra til at nedbetalingen skjer på en måte som er håndterbar, og som lar deg opprettholde en stabil økonomisk situasjon i prosessen.

Metode 1: Snøballmetoden

Snøballmetoden er en effektiv gjeldsnedbetalingsstrategi som har blitt populær blant de som ønsker å bli gjeldfrie på en motivasjonsdrevet måte. Denne metoden fokuserer på å betale ned gjeld fra den minste saldoen til den største. Den grunnleggende ideen er å starte med de mindre gjeldene, slik at man raskt kan oppnå en rekke små seire. Denne tilnærmingen kan bidra til å styrke ens motivasjon og tilskynde til videre betalinger.

En av de største fordelene med snøballmetoden er den psykologiske effekten av å se gjelden redusere. Når man betaler ned mindre gjeld, kan man oppleve en følelse av prestasjon som gir inspirasjon til å fortsette. I tillegg er denne metoden enkel å implementere, ettersom den ikke krever kompliserte beregninger eller strategier for rente. En ulempe kan imidlertid være at hvis man har høyere rente-lån, er det mulig å betale mer rente over tid ved å prioritere lavere gjeld først. Dette kan føre til at total gjeld kan ta lengre tid å bli nedbetalt sammenlignet med for eksempel lav rente gjeld.

For å implementere snøballmetoden, bør man først lage en liste over all gjeld med fokus på saldoen, og ikke rentene. Deretter begynner man å betale minimum på alle gjeld, med unntak av den minste gjelden. For den minste gjelden avsetter man så mye ekstra penger som mulig. Når denne gjelden er nedbetalt, ruller man de ekstra midlene over til den neste største gjelden, noe som skaper en «snøball»-effekt, der man raskt ser resultater. Gjennom å følge denne metoden kan man gradvis oppnå større økonomisk frihet.

🎁 Gratis konkurranser

Verdi 10 000 kr

Delta nåVerdi 6 490 kr

Delta gratis10 000 kr gavekort

Delta nåMetode 2: Lav rente strategi

Lav rente strategi er en effektiv metode for å nedbetale gjeld raskere, spesielt når det gjelder gjeld med høy rente. Denne strategien innebærer omstrukturering av eksisterende gjeld ved å benytte seg av refinansiering eller kredittkort med lav rente. Målet er å redusere de totale renteutgiftene, som kan bidra til en mer håndterbar nedbetalingsplan.

Refinansiering kan være en fordelaktig tilnærming, hvor man tar opp et nytt lån med lavere rente for å betale ned høyere rente gjeld. Dette kan være spesielt nyttig med boliglån og studie- eller forbrukslån; ved å omfinansiere, kan man oppnå betydelige besparelser over tid. Det er imidlertid viktig å vurdere eventuelle gebyrer eller kostnader knyttet til refinansieringen, som kan utligne de fordelene man søker å oppnå.

Alternativt, kredittkort med lav rente fungerer som en måte å overføre gjeld fra høy rente kort til et nytt kort med en introduksjonsrente som ofte kan være null i en begrenset periode. Dette gir en midlertidig lettelse fra renteutgifter og kan gi nødvendig pust i bakken for å fokusere på tilbakebetaling. Det er viktig å være disiplinert og ha en klar plan for å betale ned gjelden før den variable renten trer i kraft, dersom man ønsker å unngå å pådra seg ny gjeld.

Selv om lav rente strategi kan være et effektivt verktøy for gjeldsnedbetaling, må det brukes med forsiktighet. Utilstrekkelig planlegging kan føre til ytterligere gjeld hvis man ikke har en bærekraftig nedbetalingsplan. Den beste tilnærmingen innebærer å føre en grundig oversikt over eksisterende gjeld og utgifter før man bestemmer seg for den mest hensiktsmessige strategien for å redusere totalbeløpet. Gjennom et nøye vurdert valg av refinansieringsalternativer kan man oppnå økonomisk frihet og stabilitet.

Metode 3: Øke inntekten

Å øke inntekten er en effektiv tilnærming for å nedbetale gjeld raskere. Flere personer har oppdaget at ved å ta på seg ekstra arbeid eller freelance-prosjekter, kan de generere mer inntekt, noe som kan brukes direkte til å redusere gjeld. Det finnes mange alternativer for å tjene ekstra penger, avhengig av ens ferdigheter og timeplan.

|

For eksempel, mange velger å drive med freelance-arbeid innen områder som skriving, grafisk design, programmering eller rådgivning. Plattformene for freelancing, som Upwork og Fiverr, gjør det enklere for folk å tilby sine tjenester. Ved å bruke disse plattformene kan individer oppnå en betydelig ekstra inntekt som kan settes av til å betale ned usikret gjeld.

I tillegg kan det være lurt å vurdere deltidsjobber. Det finnes mange muligheter for å jobbe på kveldstid eller i helgene, noe som ikke vil gå på bekostning av en fulltidsjobb. Dette kan inkludere alt fra detaljhandel og restaurantarbeid til å bli sjåfør for transporttjenester som Uber eller Lyft. Disse stillingene kan gi fleksible timer og kontinuerlig inntekt, og kan brukes strategisk til å håndtere gjeld mer effektivt.

Sideprosjekter er også en alternativ metode for mange. Dette kan være alt fra å starte en nettbutikk, utvikle et bloggkonsept som kan generere inntekter fra annonsering, til å selge håndlagde varer på plattformer som Etsy. Det viktigste er å finne en aktivitet som interesserer en og kan generere inntekt, for senere å bruke disse midlene til å betale ned gjelden. Dette gir ikke bare ekstra penger, men kan også være en berikende opplevelse som kan styrke ens kompetanse.

Metode 4: Budsjett og sparing

Å lage et godt budsjett er en nøkkelkomponent i prosessen med å nedbetale gjeld raskere. For mange er det viktig å forstå hvor pengene går, og et realistisk budsjett kan gi et klart bilde av inntektene og utgiftene. Det første steget i budsjettprosessen er å kartlegge alle inntektskildene, som lønn, bonus og eventuelle sided төртinter. Deretter må man liste opp faste og variable utgifter. Faste utgifter inkluderer husleie, forsikringer, og lån, mens variable utgifter omfatter mat, klær, og underholdning. Dette gir en god oversikt og hjelper til med å identifisere hvor man kan kutte ned.

Prioritering av utgifter er essensielt for å frigjøre penger som kan brukes til gjeldsnedbetaling. Start med det mest nødvendige, som bolig og mat. Deretter kan man vurdere hva som kan reduseres eller elimineres. For eksempel, abonnementer eller medlemskap som ikke brukes, kan være gode kandidater for kutting. Å lage en plan for sparsommelighet kan bidra til å skape en buffer, selv om man har gjeld. Ved å sette et mål for besparelser, som en fast prosentandel av inntekten, kan man gradvis bygge opp en sparekonto.

En sparebuffer kan være til stor hjelp i vanskelige tider. Ved å ha penger tilgjengelig, reduseres risikoen for å pådra seg ytterligere gjeld i uforutsette situasjoner. Det orienteres ofte om at selv små beløp er bedre enn ingenting. Gjennom systematisk budsjettarbeid og ved å være bevisst på utgiftene, er det mulig å nedbetale gjeld raskere og samtidig sikre seg en liten økonomisk pute. Med et sterkere fokus på budsjett og sparing kan man effektivt håndtere gjelden og oppnå økonomisk frihet.

Vanlige fellene å unngå

Når det gjelder nedbetaling av gjeld, er det flere vanlige feller som kan forsinke prosessen betydelig. En av de mest utbredte feller er bruken av forbrukslån. Mange velger å ta opp forbrukslån for å dekke akutte utgifter eller konsum, uten å vurdere de langsiktige konsekvensene av å pådra seg mer gjeld. Forbrukslån har ofte høyere renter, noe som kan gjøre det vanskeligere å betale ned totalgjelden effektivt. For å unngå denne fellen, er det viktig å vurdere alternative løsninger, som å spare opp til uventede utgifter i stedet for å låne.

Kredittkortgjeld er en annen vanlig utfordring. Mange bruker kreditten mer enn de burde, og ender opp med å betale minimumsbeløp hver måned. Dette fører til at gjelden vokser, ettersom renter på kredittkort kan være betydelige. En praktisk tilnærming er å lage en strikt budsjettering og sette et tak for hvor mye som kan brukes på kredittkort. Generelt bør man forsøke å betale hele saldoen hver måned for å unngå å pådra seg renteutgifter.

Manglende betalingsplaner er også en kløft mange faller inn i. Uten en tydelig og realistisk plan kan gjelden virke uoverkommelig. Det er viktig å lage en nedbetalingsplan som fungerer for ens egen økonomiske situasjon, inkludert fastsettelse av mål for nedbetalingstid og beløp som skal betales hver måned. Dette kan radikalt forbedre sjansene for suksess i nedbetalingen av gjeld. Ved å være proaktiv og planlegge for gjeldsnedbetaling, kan man unngå de vanligste fellene og oppnå økonomisk frihet raskere.

Motivasjon og målsetting

Nedbetaling av gjeld kan ofte oppleves som en overveldende og tidkrevende prosess. For å navigere gjennom denne situasjonen er det viktig å etablere klare mål og strategier som kan bidra til å opprettholde motivasjonen. Å sette seg spesifikke, målbare, oppnåelige, relevante, og tidsbundne (SMART) mål kan være en nyttig metode. For eksempel, i stedet for å si «Jeg vil nedbetale gjeld,» kan man definere målet mer spesifikt som «Jeg vil nedbetale 10,000 kroner innen seks måneder.» Dette gir en klar retning og gjør det enklere å spore fremskritt.

Feiring av små seire spiller også en viktig rolle i å opprettholde motivasjonen. Hver gang du når et delmål, bør dette markeres på en positiv måte. Dette kan være så enkelt som å unne seg en liten belønning, noe som gir en følelse av prestasjon og oppmuntrer til videre innsats. Å erkjenne og feire disse milepælene kan bidra til å bygge opp en positiv mentalitet, noe som er essensielt når du jobber mot å nedbetale gjeld.

Mental fokus er en annen avgjørende faktor i gjeldsnedbetalingsprosessen. Det er viktig å opprettholde en positiv holdning og å ha troen på at man kan oppnå sine mål. Dette kan innebære å omgi seg med støttende mennesker som forstår reisen man er på. Videre kan det være nyttig å lage en visjonstavle som visualiserer målene dine og de positive endringene som vil komme fra å nedbetale gjeld. Å holde seg fokusert og motivert i løpet av nedbetalingsreisen kan ha en direkte innvirkning på den samlede fremdriften mot økonomisk frihet.

Konklusjon

Å nedbetale gjeld kan være en utfordrende oppgave, men med de riktige metodene kan prosessen bli både mer effektiv og mindre stressende. I dette innlegget har vi diskutert fire veletablerte strategier som har vist seg å være effektive for gjeldsnedbetaling i 2025. Disse metodene, inkludert snøballmetoden, lav rente-strategien, konsolidering av gjeld, og prioritering av høyrente lån, gir ulike tilnærminger som kan tilpasses individuelle økonomiske situasjoner.

Det er viktig å ha en tilpasset plan for nedbetaling av gjeld, da dette kan bidra til å redusere fremtidige finanser, forbedre kredittscore, og skape en bedre økonomisk plass til overs for andre investeringer og utgifter. En personlig tilnærming gjør at man kan evaluere hvilke metoder som samsvarer best med ens livsstil og økonomiske mål.

Etter at gjelden er nedbetalt, er det avgjørende å utvikle gode vaner for å forbli gjeldfri. Dette kan inkludere å opprette et budsjett, opprettholde en nødsparing, og unngå unødvendige kredittkortkjøp. Å lære om økonomisk ansvarlighet og investere i økonomisk utdanning kan også bidra til å forhindre at man havner i gjeld igjen. Ved å implementere disse strategiene kan man sikre en sunnere økonomisk fremtid, fri for gjeld og bekymringer.

Det er på høy tid å ta handling, basert på kunnskapen og forståelsen man nå besitter. Gjennom å følge de beskrevne metodene samt opprettholde disiplin rundt sin økonomi, vil leserne være godt rustet til å møte sine gjeldsforpliktelser og leve et mer økonomisk stabilt liv.