Innledning til boliglånsrenta

Boliglånsrenta er en sentral faktor i det norske finanssystemet, og den påvirker både enkeltpersoner og den bredere økonomien. Renten representerer kostnaden for å låne penger, og når man tar opp boliglån, er det denne renten som bestemmer hvor mye man må betale tilbake i løpet av lånets løpetid. Renten kan variere betydelig avhengig av en rekke faktorer, inkludert inflasjon, pengepolitikken til Norges Bank, og den generelle økonomiske tilstanden i landet.

Historisk sett har boliglånsrenten vært utsatt for svingninger. Disse svingningene kan blant annet skyldes endringer i styringsrenten, som er renten bankene får fra sentralbanken. Når styringsrenten justeres opp eller ned, vil bankene ofte justere sine boliglånsrenter deretter. For låntakere betyr dette at når renten stiger, øker også månedlige avdrag, noe som kan legge press på husholdningens økonomi. På den annen side, når renten faller, reduseres kostnadene ved å betjene lånet.

Renteendringer kan ha stor betydning for boligmarkedet og økonomien generelt. For eksempel kan høyere renter dempe etterspørselen etter boliger, da færre mennesker føler de har råd til å ta opp lån. Dette kan igjen føre til et stagnert boligmarked, eller i verste fall prisfall. Låntakere må derfor kontinuerlig vurdere sin økonomiske situasjon og forstå hvordan endringer i boliglånsrenta kan påvirke dem direkte. Det er avgjørende å være informert for å kunne ta kloke økonomiske beslutninger, spesielt i lys av den nåværende renteutviklingen som påvirker alle låntakere i Norge.

Ekspertens perspektiver på renteendringer

De seneste månedene har boliglånsrenta vært under press, noe som har skapt betydelig bekymring blant boligkjøpere og eksisterende låntakere. Økonomiske eksperter er enige om at flere faktorer spiller en avgjørende rolle i svingningene vi nå ser. Inflasjon, for eksempel, har skutt i været på grunn av høyere energipriser og forsyningskjeder som fortsatt er urolige. Når inflasjonen stiger, ser sentralbankene seg nødt til å justere rentene for å dempe prisveksten. Dette medfører en direkte innvirkning på boliglånsrenta, som til slutt innvirker på forbrukernes kjøpekraft.

I tillegg peker mange økonomiske analitiki på at globale økonomiske trender har innflytelse på de innenlandske rentene. Økonomier som er sterkt avhengige av eksport opplever endringer i rentepriser basert på utenlandske markeder. For eksempel vil en svakere krone gjøre importerte varer dyrere, noe som igjen kan føre til høyere inflasjon og en økning i rentenivåene. Det er derfor viktig å overvåke internasjonale forhold og deres potensielle innvirkning på lokale renter.

Sentralbankens politikk er en annen sentral faktor i debatten om renteendringer. Beslutninger om rentehevinger eller -senkninger påvirker direkte boliglånsrenta. Økonomer diskuterer også muligheten for at sentralbanken vil fortsette med sine strategiske tiltak for å opprettholde økonomisk stabilitet, spesielt med usikkerheten som har preget de finansielle markedene. Generelt sett understreker ekspertene nødvendigheten av å forstå den komplekse samspillet mellom inflasjon, økonomiske trender og sentralbankens politikk i forklaringen av dagens renteendringer.

Fallgruber ved variable renter

Når det kommer til boliglån, står mange låntakere overfor valget mellom fast rente og variabel rente. Valget av flytende rente kan virke attraktivt på grunn av lavere initiale renteutgifter; men det medfører flere fallgruber som låntakere bør være oppmerksomme på. En variabel rente betyr at låntakerens rente kan endres over tid, avhengig av markedssituasjonen og sentralbankens rentejusteringer. Dette kan føre til betydelige svingninger i de månedlige betalingene.

En av de største risikoene med flytende renter er usikkerheten knyttet til fremtidige renteendringer. Når renten stiger, kan låntakere oppleve en betraktelig økning i sine månedlige kostnader. Dette kan i verste fall føre til økonomisk press som gjør det vanskelig å opprettholde husholdningsbudsjettet, noe som kan resultere i forsinkede betalinger eller i alvorlige tilfeller, mislighold av lånet. Det er derfor viktig for låntakere å vurdere deres økonomiske situasjon og beredskap for slike endringer.

I tillegg er det verdt å merke seg at variabel rente ikke nødvendigvis gir beskyttelse mot høyere renteutgifter i fremtiden. Mange låntakere tar lett på disse risikoene, spesielt i perioder med økonomisk stabilitet, men det er kritisk å huske at markedsforholdene kan endre seg raskt. En økonomisk nedgang eller endringer i pengepolitikken kan føre til en dramatisk oppgang i rentene. Som sådan, før man velger en variabel rente, er det avgjørende å nøye vurdere ens egen økonomi, samt å være forberedt på mulige utfordringer som kan oppstå.

Fordeler med fast renteavtale

Fast renteavtale har i de senere år blitt et populært valg blant boliglånskunder, og ekspertanbefalingene om å binde renten har økt, særlig i perioder med økonomisk usikkerhet. En av de mest betydelige fordelene med en fast renteavtale er forutsigbarheten den gir i forhold til månedlige kostnader. I tider med fluktuerende renter kan det være utfordrende å forutsi hvor mye man skal betale på lånet, og en fast rente sikrer at man kun betaler et bestemt beløp gjennom hele avtaleperioden.

I tillegg gir en fast renteavtale beskyttelse mot renteøkninger. Når låntakeren binder renten, kan de være trygge på at de ikke blir påvirket av eventuelle stigende renter i markedet. Dette kan være spesielt nyttig i en tid der ekspertene spår rentehevinger som følge av inflasjon og alminnelige økonomiske forhold. Å ha stabile lånekostnader gir rom for bedre økonomisk planlegging, noe mange husholdninger ser på som en uvurderlig fordel.

Diverse typer fast renteavtaler er tilgjengelige for boliglånskunder. Noen banker tilbyr et fast rentealternativ i en bestemt periode, for eksempel i 5, 10 eller til og med 20 år. Andre gir muligheten til å binde renten i hele lånets løpetid. Valg av den riktig typen av renteavtale avhenger av individuelle økonomiske behov og fremtidsutsikter. For de som ønsker tryggheten av en forutsigbar kostnad i et muligens turbulente økonomisk klima, kan fast rente være et fornuftig valg.

De uenige: Men så mye kan det koste

Debatten blant økonomiske eksperter om boliglånsrenter har blitt intensiverende, spesielt når det gjelder spørsmålet om man bør binde renten eller la den være flytende. Blant de mest fremtredende argumentene for å binde renten er ønsket om forutsigbarhet i budsjettet. En fast rente sikrer låntakere mot potensielle renteøkninger, noe som kan føre til betydelige besparelser over tid. På den annen side argumenterer enkelte eksperter for at binding av renten kan være økonomisk risikabelt, spesielt i et skiftende økonomisk klima hvor rentenivået kan endre seg i takt med inflasjon og sentralbankpolitikk.

Denne uenigheten stammer ofte fra ulike vurderinger av fremtidige renteprognoser og økonomiske indikatorer. Noen økonomer peker på at dagens renteøkningstrend vil fortsette, og at det derfor er mer fornuftig å binde renten for å unngå de økonomiske konsekvensene av stigende kostnader. Andre mener derimot at en stabil inflasjonsrate og økonomisk vekst kan føre til lavere renter på sikt, og at de som ikke binder renten derfor vil stå bedre rustet til å dra nytte av lavere kostnader i fremtiden.

Å forstå disse argumentene og deres økonomiske konsekvenser er kritisk for låntakere som ønsker å ta informerte beslutninger. Rådene fra ulike økonomer kan i stor grad påvirke hvilke valg låntakere gjør. Det er derfor viktig å vurdere både kortsiktige og langsiktige effekter av rentevalg og hvordan de kan spille inn i den individuelle økonomiske situasjonen. Både binding og flytende rente har sine fordeler og ulemper, og valget mellom dem bør derfor gjøres med grundig analyse og vurdering av fremtidige økonomiske forhold.

Renter og økonomisk planlegging

Usikkerheten rundt boliglånsrenta kan ha betydelig innvirkning på økonomisk planlegging for både enkeltpersoner og husholdninger. Det er viktig å bruke tid på å vurdere hvordan endringer i rentevilkårene kan påvirke ens økonomiske situasjon og langsiktige mål. Når man planlegger om å ta opp boliglån eller refinansiere eksisterende gjeld, bør man ta hensyn til både de nåværende rentesatsene og prognosene for fremtidige endringer. Dette kan bidra til å forme valg som er tilpasset ens økonomiske behov og omstendigheter.

Det anbefales at man setter opp et budsjett som integrerer både faste og variable kostnader, med en spesifikk faktor for renter. Det er også nyttig å lage flere scenarier med forskjellige renteantakelser, slik at man kan forberede seg på ulike utfall. Det er aktuelt å vurdere tidsrammer for lån; for eksempel, om man velger et fast eller flytende rentealternativ, vil ha direkte innvirkning på de totale kostnadene over tid.

Videre, før man tar en avgjørelse om boliglån, er det gunstig å få en grundig forståelse av ens egne langsiktige mål. Er man ute etter stabilitet, eller er man villig til å ta risiko i bytte mot potentielle gevinster? Tenk på faktorer som boligens levetid, arbeidssituasjonen og livsstil. Det kan også være tilrådelig å rådføre seg med finansielle rådgivere eller eksperter for å diskutere muligheter, slik at man kan ta informerte beslutninger basert på ens spesifikke situasjon.

Markedsforventninger framover

Det er en økende interesse for hvordan renteendringer vil påvirke det norske boligmarkedet og økonomien som helhet. Markedsanalytikere har vært aktive i å utvikle prognoser basert på nåværende økonomiske forhold, inflasjon, samt sentralbankens strategier for monetær politikk. Mange eksperter mener at vi kan forvente en moderat økning i boliglånsrenten de kommende månedene, gitt den vedvarende inflasjonen som oppleves i flere sektorer. Det vil i sin tur påvirke husholdningenes kjøpskraft og boligutvikling.

I tillegg til inflasjonsforventninger, er det også faktorer som arbeidsmarkedet, global økonomi og energipriser som spiller inn på fremtidige renteendringer. Flere analytikere peker på at dersom arbeidsledigheten forblir lav og økonomisk vekst fortsatt er robust, vil dette kunne gi rom for ytterligere rentehevinger fra Norges Bank. På den annen side, dersom vi skulle oppleve en global nedgang eller ustabilitet, kan det føre til en mer forsiktig tilnærming når det gjelder renteøkninger.

Det er essensielt for både boligkjøpere og investorer å følge med på disse prognosene og vurdere hvordan de potensielle endringene kan påvirke deres økonomiske beslutninger. For eksempel, en forventet økning i renten kan få flere til å utsette boligkjøp i håp om bedre vilkår senere. Avklaring av markedsforventninger og tilpasning til rentenivåer vil derfor være avgjørende for hvordan boligmarkedet utvikler seg fremover, og hvorvidt vi vil se en stabilisering eller ytterligere usikkerhet i årene som kommer.

Praktiske råd for boliglånskunder

Når boliglånskunder skal vurdere om de skal binde renta eller ikke, er det flere praktiske råd som kan være nyttige. Først og fremst er det viktig å skaffe seg en grundig forståelse av ens nåværende lånebetingelser, inkludert rentesats og eventuelle gebyrer som kan påvirke den totale kostnaden. Ved å ha oversikt over denne informasjonen, kan låntakere ta bedre beslutninger i forhold til rentebinding.

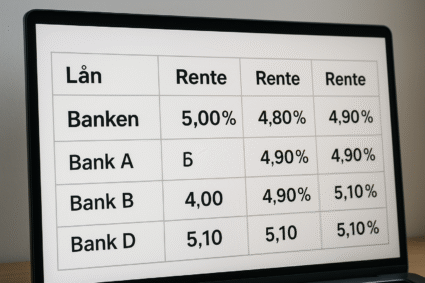

Det er også sterkt anbefalt å følge med på trendene i renteutviklingen. Dette kan man gjøre ved å lese økonomiske nyheter, følge med på sentralbankens beslutninger, og bruke digitale verktøy og applikasjoner som overvåker renteendringer. For de som vurderer å binde renta, er det viktig å sammenligne ulike tilbud fra ulike banker, da vilkårene og ratene kan variere betydelig. Å innhente informasjon om hva forskjellige banker tilbyr kan bidra til å identifisere den beste løsningen for ens spesifikke økonomiske situasjon.

Når man har samlet inn tilstrekkelig informasjon, kan det være nyttig å ta kontakt med banken for å diskutere mulighetene. Mange banker tilbyr rådgivningstjenester hvor de kan gi innsikt i hva binding av rente vil innebære for den enkelte kunde. Det er fordelaktig å stille spørsmål om hvor lenge renta kan bindes, påfølgende kostnader, samt konsekvenser ved eventuell refinansiering.

Å forstå betingelsene i lånet og hvordan de kan påvirke ens økonomiske situasjon, er essensielt. Med disse praktiske rådene kan boliglånskunder bedre navigere i beslutningsprosessen rundt rentevalg, noe som kan være en betydelig faktor for deres langsiktige økonomi.

Konklusjon: Hva bør du gjøre?

Det har vært stor fokus på boliglånsrenter den siste tiden, og mange boliglånskunder står overfor utfordringer med økte renter og mulige økonomiske konsekvenser. Når vi vurderer den nåværende økonomiske situasjonen og ekspertenes meninger, er det avgjørende at hver låntaker tar seg tid til å evaluere sin egen finansielle situasjon. For mange kan det være lurt å se på mulighetene for refinansiering, spesielt hvis det kan gi bedre betingelser enn nåværende lån. Refinansiering kan være en strategi for å oppnå lavere rente og dermed redusere månedlige utgifter.

Det er også viktig å gjennomgå budsjettet ditt nøye. Økte renteutgifter kan påvirke den månedlige betalingskapasiteten, og det kan være nødvendig å gjøre justeringer i forbruket. En god forståelse av ens egen økonomi kan derfor bidra til å håndtere mulige fremtidige renteøkninger mer effektivt. I tillegg kan det være verdt å ta kontakt med en finansrådgiver for å få skreddersydde råd basert på din spesifikke situasjon.

For de som har høy usikkerhet rundt renteutviklingen, kan det være fornuftig å vurdere alternative låneformer, som for eksempel faste renter. Selv om faste renter ofte er høyere enn variable, vil de gi større forutsigbarhet i fremtiden. Uansett hvilken vei du velger å gå, er det viktig å holde seg informert om renteutviklingen og bruke tilgjengelige ressurser for å ta veloverveide økonomiske beslutninger.

Til syvende og sist bør hver låntaker ta beslutninger basert på informasjon og egne forutsetninger for å sikre økonomisk stabilitet i en tid med usikkerhet.