Skrevet av Frode Skar Finans Journalist.

Nvidia resultat fjerde kvartal 2026 setter ny standard for inntekter og kontantstrøm

Nvidia resultat fjerde kvartal 2026 setter ny standard for inntekter og kontantstrøm

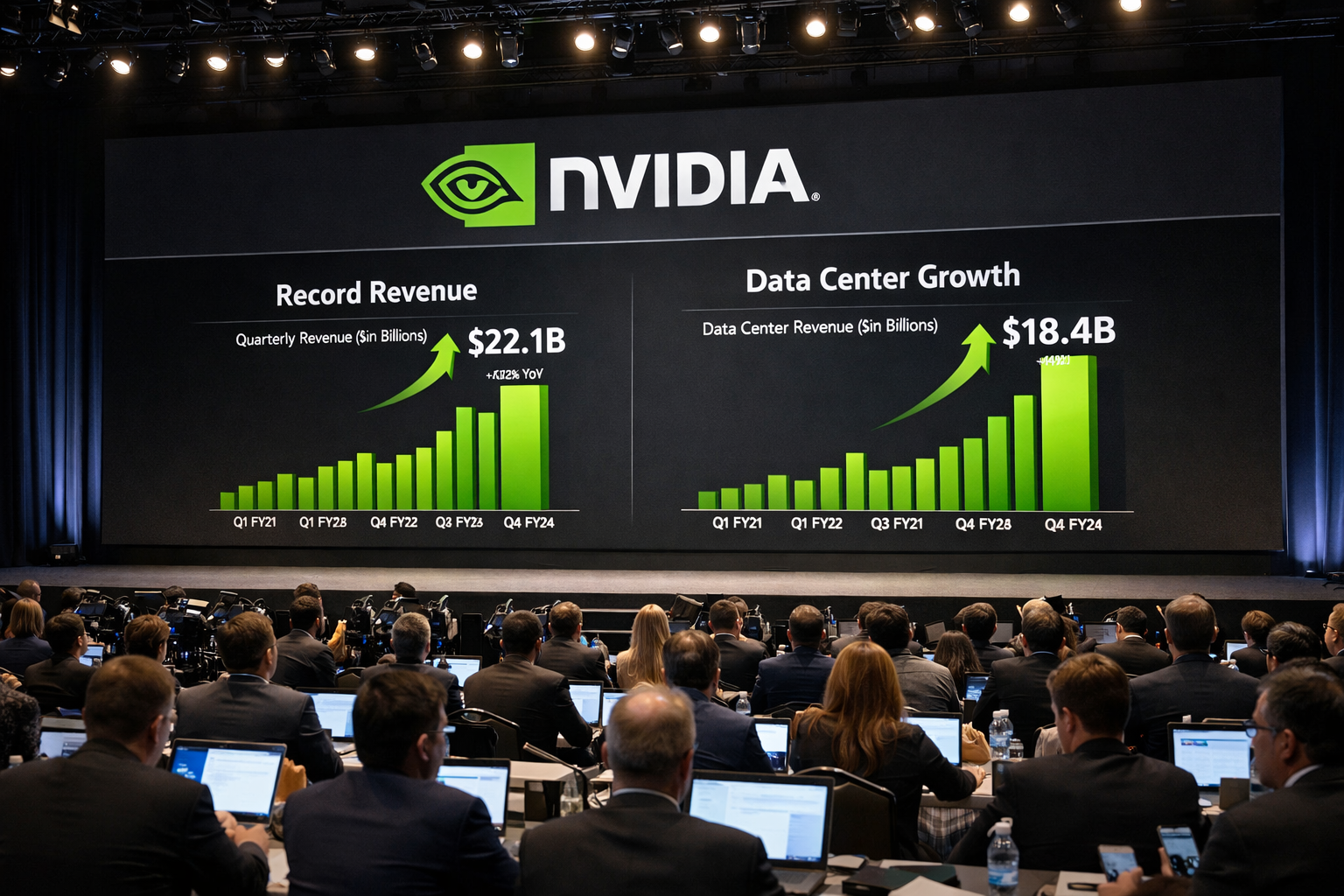

Nvidia la frem Nvidia resultat fjerde kvartal 2026 med nye rekordnivåer både for kvartalet og for hele regnskapsåret. Selskapet rapporterte omsetning på 68,1 milliarder dollar for kvartalet som endte 25. januar 2026. Det tilsvarer 20 prosent vekst fra forrige kvartal og 73 prosent vekst fra samme periode året før. For regnskapsåret 2026 endte omsetningen på 215,9 milliarder dollar, opp 65 prosent fra året før.

Tallene understreker hvor sentral Nvidia er i den globale investeringsbølgen i kunstig intelligens. Samtidig gir Nvidia resultat fjerde kvartal 2026 et tydelig bilde av hvordan etterspørselen i datasentersegmentet fortsatt driver nær hele historien, mens andre forretningsområder bidrar mer syklisk.

Bruttomarginene for kvartalet var 75,0 prosent etter GAAP og 75,2 prosent etter non GAAP. For helåret var bruttomarginene 71,1 prosent etter GAAP og 71,3 prosent etter non GAAP. Resultat per utvannet aksje var 1,76 dollar etter GAAP og 1,62 dollar etter non GAAP i kvartalet. For helåret var resultat per utvannet aksje 4,90 dollar etter GAAP og 4,77 dollar etter non GAAP.

Nvidia resultat fjerde kvartal 2026 viser dermed en kombinasjon av ekstrem topplinjevekst, svært høy lønnsomhet og et kontantmaskineri som fortsatt spytter ut betydelig fri kontantstrøm.

Datasenter dominerer Nvidia resultat fjerde kvartal 2026 med 62,3 milliarder dollar

Datasenterinntektene var 62,3 milliarder dollar i kvartalet, opp 22 prosent fra forrige kvartal og 75 prosent fra året før. På helårsbasis steg datasenterinntektene til 193,7 milliarder dollar, opp 68 prosent. Dette er kjernen i Nvidia resultat fjerde kvartal 2026 og forklarer hvorfor markedet fortsatt behandler selskapet som et barometer for global AI kapitalbruk.

Når datasenterinntektene alene utgjør nesten hele kvartalsomsetningen, blir vurderingen av Nvidia i praksis en vurdering av hvor raskt kundene bygger ut AI fabrikker. Etterspørselen handler ikke lenger bare om å trene store modeller, men i økende grad om å kjøre modeller i produksjon i stor skala. Det gjør inferens til en like viktig drivkraft som trening.

Selskapet peker selv på et skifte mot agentbasert AI som en ny vekstfase. I praksis betyr det at flere bedrifter forsøker å rulle ut AI systemer som kan utføre oppgaver og arbeidsflyter, ikke bare svare på spørsmål. Dette flytter belastningen fra periodiske treningsløp til kontinuerlig produksjonskjøring og kan øke behovet for stabil og kostnadseffektiv inferens.

Nvidia resultat fjerde kvartal 2026 løfter frem at Grace Blackwell med NVLink er en nøkkel for inferens i dag, mens Vera Rubin skal forlenge lederskapet videre. For investorene er dette en viktig del av fortellingen, fordi den handler om kost per token og totaløkonomi i datasentrene, ikke bare rå ytelse.

Marginer og kostnader viser skala men også nye regnskapsmessige signaler

Bruttomarginene var sterke i kvartalet, men helårsmarginene falt sammenlignet med året før. I et selskap som vokser så raskt, blir selv små endringer i marginer viktige fordi volumene er enorme.

På kostnadssiden økte driftskostnadene i kvartalet til 6,794 milliarder dollar etter GAAP, opp 16 prosent fra forrige kvartal og 45 prosent fra året før. Dette gjenspeiler at Nvidia investerer tungt i forskning og utvikling, produktlanseringer, programvare og økosystem. I en periode der kundene krever helhetlige plattformer, ikke bare brikker, er kostnadsvekst en del av konkurransebildet.

Et særlig viktig punkt i Nvidia resultat fjerde kvartal 2026 er at selskapet fra første kvartal i regnskapsåret 2027 vil inkludere aksjebasert kompensasjon i non GAAP måltall. Det betyr at sammenlignbarheten mellom historiske non GAAP tall og fremtidige non GAAP tall endres. For markedet kan dette redusere rommet for kosmetiske justeringer og øke fokuset på reell kontantgenerering og avkastning på kapital.

I praksis sender det et signal om at Nvidia ønsker å gjøre rapporteringen mer robust i en fase der selskapet allerede møter spørsmål om hvor lenge marginene kan holde seg på dagens nivå når volumene øker og konkurransen spisser seg.

Aksjonæravkastning og finansiell kapasitet

Nvidia returnerte 41,1 milliarder dollar til aksjonærene i regnskapsåret 2026 gjennom tilbakekjøp og kontantutbytte. Ved utgangen av kvartalet hadde selskapet 58,5 milliarder dollar igjen under eksisterende tilbakekjøpsfullmakt.

Neste kvartalsvise kontantutbytte er 0,01 dollar per aksje med utbetaling 1. april 2026 til aksjonærer registrert 11. mars 2026.

Tallene viser at Nvidia kombinerer vekstmaskin med betydelig kapitaldistribusjon. I et marked der mange store teknologiselskaper prioriterer investeringskapasitet fremfor tilbakeføring, er dette et eget signal. Det kan tolkes som at ledelsen har høy trygghet på kontantstrømmens robusthet, selv om man samtidig må ta høyde for at tilbakekjøp ofte er en mekanisme for å motvirke utvanning fra aksjebasert kompensasjon.

Nvidia resultat fjerde kvartal 2026 viser også en solid balanse med 62,556 milliarder dollar i kontanter kontantekvivalenter og omsettelige verdipapirer. Totalbalansen økte kraftig, og flere linjer peker på et selskap som har utvidet både investeringsportefølje og strategiske posisjoner.

Utsikter for neste kvartal og det som ikke er med i guidingen

For første kvartal i regnskapsåret 2027 guider Nvidia omsetning på 78,0 milliarder dollar pluss minus 2 prosent. Bruttomarginene ventes rundt 74,9 prosent etter GAAP og 75,0 prosent etter non GAAP, med et lite bidrag fra aksjebasert kompensasjon. Driftskostnader ventes rundt 7,7 milliarder dollar etter GAAP og 7,5 milliarder dollar etter non GAAP.

En viktig detalj i Nvidia resultat fjerde kvartal 2026 er at selskapet ikke legger inn datasenterinntekter fra Kina i sin guiding. Det betyr at forventningsbildet bevisst er avgrenset, og at investorer må tolke vekstbanen uten et marked som tidligere har hatt betydning, men som nå er mer usikkert å regne med. Det kan virke konservativt, men det kan også være en måte å redusere risikoen for negative overraskelser.

Skatteforventning for helåret 2027 er 17 til 19 prosent, gitt stabile rammer. Dette gir en indikasjon på at selskapet forventer forutsigbarhet i effektiv skattesats, men i et globalt klima med endringer i industripolitikk og handelsregler kan slike antakelser raskt bli mer komplekse.

Plattformskifte og produktlinjer som støtter Nvidia resultat fjerde kvartal 2026

Nvidia fremhever flere plattformnyheter og partnerskap som direkte støtter datasenterveksten. Rubin plattformen beskrives som en familie av nye brikker med mål om kraftig reduksjon i kost per inferenstoken sammenlignet med Blackwell. Store skyleverandører som AWS Google Cloud Microsoft Azure og Oracle pekes ut som tidlige brukere av Vera Rubin baserte instanser.

Selskapet trekker også frem BlueField 4 og en ny lagringsplattform for inferenskontekstminne. Dette peker på en retning der Nvidia prøver å eie flere lag i stakken rundt AI produksjon, ikke bare compute. Når AI systemer kjører i sanntid, blir minne, nettverk og lagring like avgjørende som GPU. Det betyr også at konkurranseflaten utvides, men samtidig at Nvidia kan fange mer verdi per datasenter.

Partnerskapene som nevnes, inkludert med store aktører innen programvare og industriell design, forsterker inntrykket av at Nvidia posisjonerer seg som en leverandør av AI infrastruktur for hele økonomien. For investorene handler dette om varighet. Et selskap som blir standardplattform i flere bransjer kan opprettholde prisstyrke lenger.

Nvidia resultat fjerde kvartal 2026 viser også aktivitet innen AI modeller og verktøy gjennom åpne modeller og biblioteker. Dette er en del av en strategi der Nvidia bruker programvare og referansemodeller for å øke etterspørselen etter egen maskinvare, fordi utviklere og bedrifter bygger på det økosystemet som er best støttet.

Gaming og profesjonelle segmenter gir bredde men datasenter styrer tempoet

Gaming inntektene var 3,7 milliarder dollar i kvartalet, opp 47 prosent fra året før, men ned 13 prosent fra forrige kvartal. Det forklares med at kanalbeholdninger normaliseres etter en sterk høytidssesong. Helåret endte gaming på 16,0 milliarder dollar, opp 41 prosent.

Profesjonell visualisering var 1,3 milliarder dollar i kvartalet, med kraftig vekst både kvartal over kvartal og år over år, drevet av etterspørsel etter Blackwell. Helåret var 3,2 milliarder dollar.

Automotive og robotikk var 604 millioner dollar i kvartalet, og helåret 2,3 milliarder dollar. Veksten er langt mindre enn datasenter, men segmentet har strategisk verdi fordi det peker mot en fremtid der AI brukes i fysiske systemer og autonome funksjoner. På kort sikt er det likevel datasenter som bestemmer om Nvidia resultat fjerde kvartal 2026 representerer et nytt normalnivå eller en topp i et syklisk kappløp.

Markedsimplikasjoner og risikobilde etter Nvidia resultat fjerde kvartal 2026

Nvidia resultat fjerde kvartal 2026 vil bli tolket inn i en bredere markedsdebatt om AI investeringer. Når tallene er så store, blir spørsmålet mindre om vekst finnes og mer om hvor lenge veksten kan holde dagens tempo, og hva som skjer med marginer når konkurransen øker og kundene får mer forhandlingsmakt.

En annen risiko ligger i konsentrasjonen. Når en håndfull hyperskalere står for en stor del av etterspørselen, blir Nvidia indirekte eksponert mot deres investeringssykluser. Hvis enkelte aktører bremser kapitalutgifter, kan det slå raskt inn i ordrebøker og forventninger.

Samtidig viser Nvidia resultat fjerde kvartal 2026 at selskapet forsøker å flytte tyngdepunktet mot inferens og agentbaserte tjenester. Dette kan gi mer stabil etterspørsel over tid fordi inferens følger antall sluttbrukere og applikasjoner, ikke bare treningsfaser.

Den mest konkrete markedsfaktoren i guidingen er fraværet av Kina inntekter i datasenterforventningen. Det gjør at vekstbanen blir mer avhengig av Nord Amerika Europa og andre regioner, samtidig som det kan gi rom for positivt avvik dersom rammevilkårene endres.

Konklusjon

Nvidia resultat fjerde kvartal 2026 leverer rekordomsetning, rekord i datasenter, svært høy lønnsomhet og fortsatt kraftig kapitalretur til aksjonærene. Tallene bekrefter at AI infrastruktur fortsatt er en dominerende investeringsbølge, der Nvidia sitter i en posisjon som både leverandør og plattformbygger.

Samtidig viser Nvidia resultat fjerde kvartal 2026 et selskap som justerer rapporteringen og tydeliggjør hva som ligger i guidingen, særlig knyttet til Kina. For investorene betyr dette at vurderingen fremover i større grad vil handle om varigheten i inferens etterspørsel, evnen til å holde marginer i et mer konkurransepreget marked, og hvor raskt kundene bygger videre på AI fabrikker.

Nvidia resultat fjerde kvartal 2026 er i sum et styrkesignal. Det er også et datapunkt som gjør at forventningene fremover blir enda høyere, og som dermed øker kravene til leveranse i kommende kvartaler.