Innledning: Viktigheten av en god lånesøknad

Å navigere i lånemarkedet kan være en utfordrende oppgave for mange nordmenn, spesielt når det kommer til å søke om lån. En god lånesøknad er avgjørende for å sikre seg lån med gunstige vilkår og for å unngå kostbare feil som kan påvirke ens økonomiske situasjon. Kvaliteten på lånesøknaden kan være forskjellen mellom å få innvilget lån til en fordelaktig rente eller å bli avvist, noe som kan føre til flere økonomiske komplikasjoner.

Mange nordmenn er uvitende om de vanligste feilene som ofte gjøres når man fyller ut en lånesøknad. Disse feilene kan inkludere manglende dokumentasjon, dårlig kredittvurdering, samt misforståelser om hvilke opplysninger som kreves. En slik mangel på grundighet kan rett og slett resultere i høyere kostnader på lånetidspunktet, samt svekke sjansene for å få innvilget lånet i det hele tatt.

Det er derfor essensielt å forstå hvordan en god lånesøknad formes, og hvilken informasjon långivere ser etter. Å være godt forberedt, samt å ha nødvendig dokumentasjon lett tilgjengelig, vil ikke bare øke sjansene dine for godkjenning, men også bidra til mer fordelaktige lånevilkår. Dette kan igjen ha en positiv innvirkning på din økonomiske fremtid. I de påfølgende avsnittene vil vi gå mer i dybden på spesifikke feil nordmenn gjør i lånesøknadsprosessen, og gi tips om hvordan du kan unngå disse feilene for best mulig resultat.

Feil 1: Manglende dokumentasjon av inntekt og utgifter

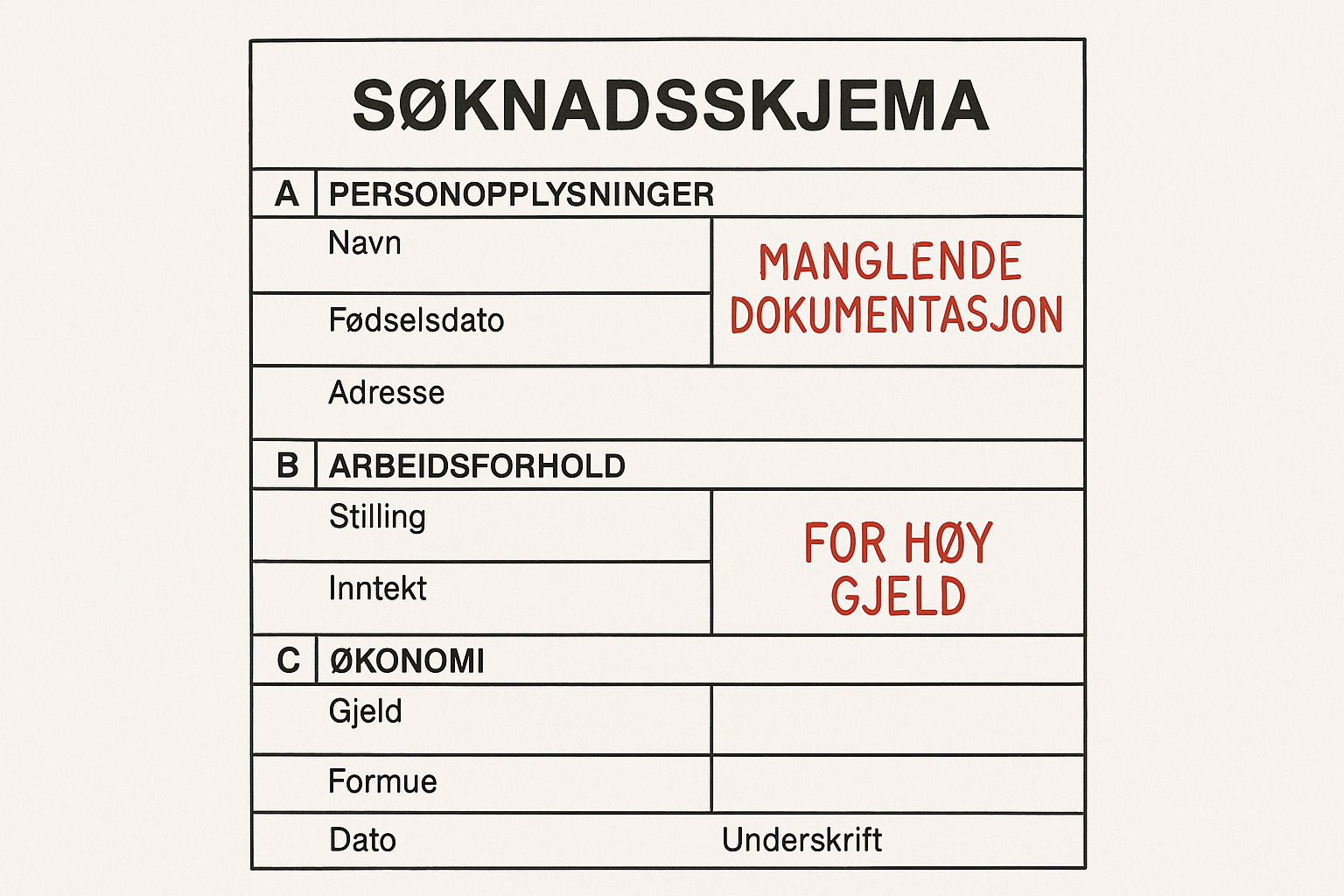

Når nordmenn søker om lån, er det avgjørende å ha all nødvendig dokumentasjon klar, da dette kan ha stor innvirkning på låneprosessen. Det er spesielt viktig å inkludere dokumentasjon som lønnslipper og en oversikt over månedlige utgifter. Långivere vurderer en søkers betalingskapasitet og økonomiske stabilitet før de godkjenner et lån. Uten tilstrekkelig dokumentasjon kan långiveren stille ytterligere spørsmål, noe som kan forlenge prosessen eller til og med føre til avslag på lånet.

Manglende informasjon kan gi inntrykk av at du har noe å skjule, hvilket kan skade din kredittverdighet. I tillegg kan det resultere i at lånetilbudet blir mindre gunstig, med høyere renter eller mer restriktive vilkår. Det er derfor vesentlig å samle og presentere all relevant informasjon på en strukturert måte for å styrke dine sjanser til å oppnå et vellykket lånesøknadsresultat.

For å forberede deg bedre kan du begynne med å lage en liste over inntektene dine, inkludert lønn og eventuelle tillegg som bonuser eller frilansinntekter. Samtidig bør du kartlegge dine månedlige utgifter, som leie, strøm, mat og andre faste kostnader. Det kan være lurt å lage en tabell for å få en oversiktlig fremstilling av økonomien din. Når du har alt dette dokumentert, vil du være godt rustet til å søke om lån, og dermed øke sjansene for et positivt svar fra långiveren.

Feil 2: Overdrevne lånebeløp

Når man søker om lån, er det avgjørende å fastsette et lånebeløp som er realistisk og håndterbart. Mange nordmenn gjør den feilen å søke om større beløp enn de faktisk har råd til å betale tilbake. Dette kan føre til alvorlige økonomiske konsekvenser, inkludert gjeldsproblemer og stress. For å unngå dette problemet, bør man ha en grundig vurdering av sin egen økonomiske situasjon før man sender inn en lånesøknad.

Først og fremst er det viktig å ha et klart bilde av inntektene og utgiftene. Lag en oversikt over månedlige inntekter, og trekk fra faste og variable utgifter. Dette gir et mer presist bilde av hvor mye man har til overs hver måned. Det anbefales å inkludere en buffer for uforutsette utgifter, som for eksempel medisinske regninger eller bilreparasjoner. Dette bidrar til å skape en tryggere økonomisk situasjon etter at lånet er tatt opp.

Når du har kartlagt økonomien din, kan du begynne å vurdere hvor mye du faktisk har råd til å låne. Tenk på både avdrag og rente, og vurder hvor mye dette vil være i forhold til det totale månedlige budsjettet. En god tommelfingerregel er å sørge for at lånebetalingen ikke overstiger 30-40% av den månedlige inntekten. Dette gir rom for andre utgifter og sikrer at du ikke overbelaster økonomien din.

Dessuten er det lurt å sammenligne forskjellige lånetilbud før du tar en endelig beslutning. Dette gir deg mulighet til å finne de beste betingelsene og sikrer at du ikke setter deg i en vanskelig situasjon ved å ta opp for mye gjeld. Ved å nøye vurdere lånebeløpet i forhold til din økonomiske situasjon, kan du unngå feil som kan ha langvarige konsekvenser.

Feil 3: Dårlig kredittvurdering

Kredittvurderingen din spiller en kritisk rolle i lånesøknadsprosessen, ettersom den gir långiveren en indikasjon på hvorvidt du er en pålitelig låntaker. En dårlig kredittscore kan føre til høyere renter, strengere betingelser, eller i verste fall, avslag på lånesøknaden din. Det er avgjørende å forstå hva som påvirker kredittvurderingen din for å kunne forbedre den før du sender inn en søknad om lån.

Dine kredittopplysninger påvirkes av flere faktorer, inkludert betalingshistorikk, gjeldsnivå, kredittaldershistorikk, og hvor mange kredittforespørseler som er blitt gjort i løpet av en viss tidsperiode. En av de vanligste feilene nordmenn gjør, er å ignorere eksisterende gjeld, noe som kan skade kredittscoren din. Å ha for mange åpne kredittlinjer eller lån kan signalisere at du har en høy belåningsgrad, noe som kan føre til en lavere vurdering.

For å forbedre kredittvurderingen din, er det viktig å begynne med å sjekke kredittscoren din jevnlig. Identifiser hva som trekker den ned og lag en plan for å adressere disse problemene. Betal regningene dine i tide, reduser utestående gjeld, og unngå unødvendige kredittforespørseler før du planlegger å søke om lån. Om du har problemer med finanser, kan det også være nyttig å kontakte en finansrådgiver som kan gi deg skreddersydde råd for å forbedre kredittvurderingen din.

Ved å ta disse skrittene kan du forbedre din kredittscore, noe som igjen vil øke sjansen for å få bedre rentevilkår på lånet ditt. En solid kredittverdighet er ikke bare fordelaktig for lånesøknaden, men den er også en viktig del av din økonomiske fremtid.

Feil 4: Ignorere ulike lånetilbud

Når nordmenn søker lån, er det ofte en tendens til å overse viktigheten av å sammenligne forskjellige lånetilbud før en beslutning tas. Dette kan føre til å betale mer enn nødvendig, ettersom rente, gebyrer og lånebetingelser kan variere betydelig mellom ulike långivere. Å ikke ta hensyn til disse forskjellene kan være en kostbar feil som kan ha langvarige effekter på økonomien. Det er avgjørende å gjøre grundige undersøkelser for å sikre at man får de mest fordelaktige betingelsene mulig.

Rentenivået er en av de mest kritiske faktorene å vurdere. Forskjellige långivere tilbyr varierende rentenivåer som kan påvirke den totale kostnaden for lånet over tid. Det er også viktig å være oppmerksom på hva som skjer med renten i løpet av lånets løpetid; mange lån har variable renter som kan endres, noe som ytterligere kan påvirke kostnadene. I tillegg til rente, bør man også ta høyde for gebyrer som etableringsgebyrer eller andre kostnader knyttet til lånet. Disse småavgiftene kan legge seg opp og gjøre en stor forskjell i det totale lånebeløpet.

For å gjøre sammenligningen enklere og mer effektiv, finnes det en rekke online verktøy og ressurser som kan hjelpe lånesøkere. Mange nettsteder tilbyr lånekalkulatorer og sammenligningstjenester som gjør det mulig å se flere tilbud side om side. Dette kan være en nyttig måte å avdekke hvilke långivere som gir de beste betingelsene for ens spesifikke økonomiske situasjon. Ved å benytte seg av slike ressurser kan man spare både tid og penger, og sikre at man tar en informert beslutning når man velger lån.

Feil 5: Ikke lese gjennom vilkårene grundig

Når man søker om lån, er det avgjørende å lese og forstå vilkårene knyttet til lånet. Mange nordmenn gjør feilen med å anta at all informasjon er klar og grei, noe som kan føre til alvorlige økonomiske konsekvenser. Lånevilkårene inneholder ofte skjulte kostnader og betingelser som kan påvirke lånet totalt sett. Dette kan inkludere gebyrer, renter som kan justeres, samt vilkår for tilbakebetaling.

En av de vanligste misoppfatningene er at det ikke er nødvendig å bruke tid på å gå gjennom det fine trykket i lånedokumentene. Mange lånesøkere velger kanskje å godta tilbudet uten å vurdere konsekvensene av de ulike kostnadene som kan oppstå. Dette kan resultere i betydelig høyere månedlige utgifter enn forventet, noe som kan skape økonomiske belastninger. For eksempel kan en tilsynelatende lav rente skjule høye etableringsgebyrer eller andre kostnader som kutter i de opprinnelige besparelsene man trodde man hadde oppnådd.

Det er derfor viktig å ta seg tid til å sette seg grundig inn i lånevilkårene før man signerer noe. Bruk tid på å sammenligne ulike lånealternativer og vurder nøye vilkårene som følger med hver enkelt kreditt. I tillegg kan det være en god idé å diskutere vilkårene med en finansiell rådgiver eller noen med erfaring, spesielt hvis det er juridiske terminologier som er vanskelig å forstå. Beslutningen om å ta opp et lån skal baseres på en helhetlig forståelse av hva det innebærer, og hvordan det kan påvirke ens økonomiske situasjon på lang sikt.

Hvordan unngå feilene: Praktiske tips

For å unngå vanlige feil når du søker om lån, er det avgjørende å ha en systematisk tilnærming. Først og fremst bør du lage en tydelig oversikt over din økonomiske situasjon. Dette innebærer å oppsummere inntektene dine, faste utgifter og eventuelle eksisterende gjeldsforpliktelser. Å ha en god oversikt over økonomien din vil hjelpe deg med å forstå hvor mye lån du kan håndtere, og dermed hindre deg i å pådra deg mer gjeld enn nødvendig.

En annen viktig praksis er å forberede en sjekkliste for all nødvendig dokumentasjon du trenger å samle før du sender inn lånesøknaden. Dette kan inkludere lønnsslipper, skattemeldinger, husleiekontrakter og annen relevant informasjon som långivere måtte kreve. Å ha alt i orden på forhånd sparer tid og reduserer stress, samtidig som det viser långiveren at du er organisert og pålitelig.

Det er også anbefalt å sammenligne ulike lånetilbud før du tar en endelig beslutning. Vurder renten, betalingsvilkårene og andre kostnader knyttet til lånet, slik at du kan finne det tilbudet som er mest fordelaktig for deg. I denne prosessen kan det være nyttig å bruke lånekalkulatorer tilgjengelige på nettet for å få en bedre forståelse av de totale kostnadene ved lånene.

Til slutt, når du sender inn lånesøknaden, sørg for at all informasjon er nøyaktig og oppdatert. Feil eller ufullstendige opplysninger kan resultere i avslag på søknaden. Ved å ta disse praktiske skrittene i betraktning, kan du redusere sjansene for å gjøre feil under lånesøknadsprosessen, og dermed øke sjansene for å få lånet du ønsker.

Ressurser og verktøy for lånesøkere

Når man skal søke lån, er det essensielt å ha tilgang til pålitelige ressurser og verktøy som kan forenkle prosessen. En av de viktigste ressursene er kredittsjekkere, som gir lånesøkere en forståelse av sin kredittverdighet. Dette kan være avgjørende, da mange långivere benytter seg av kredittscore ved vurdering av lånesøknader. Ved å bruke gratis eller betalte kredittsjekker, kan man identifisere eventuelle feil på kredittrapporten som kan påvirke muligheten til å få lån. Dette gjør at man kan ta de nødvendige skritt for å forbedre sin score før man søker om lån.

En annen nyttig ressurs er låneberegnere, som lar potensielle lånesøkere estimere hva det vil koste å ta opp et lån. Disse verktøyene tar hensyn til forskjellige faktorer, som lånebeløp, rentesatser, og nedbetalingstid, og gir en oversikt over månedlige avdrag. Dette er viktig for å kunne planlegge økonomien og sikre at en har råd til de månedlige utgiftene som følger med å betale tilbake lånet.

I tillegg finnes det sammenligningstjenester som gir en oversikt over ulike lånetilbud fra forskjellige långivere. Disse tjenestene gir lånesøkere mulighet til å sammenligne rentevilkår og gebyrer, noe som gjør det enklere å finne det mest fordelaktige tilbudet. Gjennom slike verktøy kan man spare betydelige beløp i løpet av låneperioden.

Det er også verdt å nevne at lånesøkere kan dra nytte av råd fra finansielle rådgivere. Disse fagpersonene kan tilby innsikt og veiledning som er tilpasset den enkeltes økonomiske situasjon, noe som kan være nyttig spesielt hvis man er usikker på hvordan man best kan navigere i lånemarkedet.

Konklusjon: Vær godt forberedt for suksess

Når man står overfor behovet for å søke om lån, er det avgjørende å være godt forberedt for å sikre en vellykket prosess. Gjennom denne artikkelen har vi drøftet flere vanlige feil nordmenn gjør i lånesøknadsprosessen, fra utilstrekkelig dokumentasjon til manglende forståelse av lånevilkår. Disse feilene kan være kostbare, både i form av tapte muligheter og unødvendige utgifter. Ved å være oppmerksom på disse problemene kan enkeltpersoner gjøre mer informerte valg og øke sjansen for å få de beste lånevilkårene tilgjengelig.

For det første er det viktig å sette seg grundig inn i sin egen økonomiske situasjon før man søker. Dette inkluderer å forstå inntekt, utgifter, og kreditthistorikk. Å ha en klar oversikt over dette vil ikke bare hjelpe lånesøker med å finne det rette lånet, men det vil også øke sjansen for å bli godkjent. Videre er det avgjørende å sammenligne ulike långivere og deretter ta seg tid til å lese gjennom alle vilkår og betingelser som gjelder for lånet. På denne måten kan man unngå skjulte kostnader og uventede avgifter.

I tillegg oppfordres lesere til nettopp å bruke tid på å vurdere hvor mye de faktisk har råd til å låne. Dette innebærer å tenke på både nåværende og fremtidige økonomiske forpliktelser. Å unngå overbelåning er en nøkkel til økonomisk trygghet. Til sist er det også nyttig å søke råd fra økonomiske rådgivere for bedre innsikt i prosessen. Oppsummert, ved å være grundig, informert, og forsiktig i sine beslutninger, kan man sette seg i en posisjon for suksess når man søker om lån. Riktig forberedelse er essensiell for å unngå de vanlige fallgruvene som mange opplever.

Spørsmål og svar

Når det gjelder lån, er det mange spørsmål som kan oppstå for låntakere, og det er helt normalt å ha bekymringer, spesielt med tanke på de feilene som kan gjøres i prosessen. Her vil vi ta for oss noen hyppige spørsmål som folk har når de vurderer å søke lån, og gi gode råd for hvordan man kan navigere dette landskapet effektivt.

En av de mest stilte spørsmålene er: «Hvor mye lån kan jeg få?» Svaret avhenger av flere faktorer, inkludert inntekt, kredittvurdering og eksisterende gjeld. Det er viktig å ha en realistisk forståelse av din økonomiske situasjon før du tar opp et lån. Å bruke lånekalkulatorer kan hjelpe deg å få et inntil estimat på hva du kan forvente å låne.

Et annet vanlig spørsmål er: «Hvordan kan jeg forbedre kredittvurderingen min?» For å forbedre kredittvurderingen er det flere skritt du kan ta. Betal regningene dine i tide, hold kredittbruken lav, og unngå å åpne mange nye kredittlinjer på en gang. Det tar tid å bygge en god kredittverdighet, men de positive endringene vil vise seg i lang tid.

Lesere ønsker ofte også å vite om det er bedre å velge faste eller flytende renter. Dette valget avhenger av dine personlige preferanser og tilgang til økonomisk stabilitet. Faste renter gir forutsigbarhet, mens flytende renter kan variere og til tider være lavere, men de bærer en risiko for økning i fremtiden.

Til slutt, husk at det alltid er lurt å sammenligne forskjellige lånetilbud før du tar en beslutning. Å nøye vurdere vilkår og gebyrer kan spare deg for betydelige beløp i det lange løp. De valgene du tar nå kan ha stor innvirkning på din fremtidige økonomiske helse. Ta deg tid til å gjøre grundig research og spør om råd når det er nødvendig. Dette vil hjelpe deg med å unngå potensielle feil når du søker lån.